Gartner:2026年全球云计算收入将突破1万亿美元

云计算的应用如今日益广泛。企业采用云计算服务,既是一种消费模式,也是一种拥抱创新与变革的积极态度。

云计算的收入源自多层次的复杂结构:从底层的服务器、存储和网络层(IaaS),到中间层的平台和框架层(PaaS),再到业务流程自动化层(BPaaS),最后到应用软件层 (SaaS)。这些层次共同构筑了一个强大而充满活力的云计算生态。

自从商业计算时代在60年前开启以来,IT市场始终在努力构建一个包含硬件、软件与服务支出的强大市场,近年来更是日趋完善。然而,由于一些企业更加关注基础设施建设和资产负债表,以及寻求以最低成本运营基础设施的渴望,人们见证了长达数十年的内部部署模式,这种模式成本高昂。

由于IBM以及其他公司租赁IT设备的收费过高,导致很多企业用户决定自已构建计算设施——拥有而不是租赁大型机来彰显经济实力。美国司法部通过两起反垄断诉讼迫使IBM公司以更合理的价格提供服务,从而催生了本地计算的兴起。

技术和经济条件的成熟使得地理分布式计算的概念以及“应用程序服务提供商”(ASP)这一新兴模式逐渐进入人们的视野。这实际上是早期尝试提供软件即服务(SaaS)的开端。然而,由于当时的基础设施成本高昂且性能不能满足需求,这一模式并没有如预期那样的成功。不过也有一些例外,一些应用服务提供商获得成功(例如Salesforc公司)。

随着亚马逊网络服务公司(AWS)在2006年初进军云计算市场,超大规模厂商与公用事业规模基础设施相结合,为用户提供公有云服务。正是这一举措孕育了人们如今所熟知的云计算及其各个层级。

值得一提的是,谷歌计算引擎(Google Compute Engine)最初是以平台即服务(PaaS)的形式呈现,然而,随着市场的需求和客户的反馈,谷歌公司不得不将其基础设施进一步开放到更底层的基础设施即服务(IaaS),这也是客户从AWS公司以及随后崛起的微软Azure那里借鉴并学习的成熟模式。

客户可以根据自己的喜好和需求,选择任何层次的云计算服务,并且可以为自己使用的服务付费,这种灵活性让云计算变得更加实用和高效。

当然,并不是所有数据都适合转移到云计算提供商所构建的云平台上。尽管看似云计算将成为未来的主流,但仍有大量的本地IT设备以传统方式销售和运行,这些设备作为资本支出将会列在企业的资产负债表上,而不是像云平台容量那样作为运营费用。

十多年来,调研机构Gartner公司一直在调查和跟踪IaaS、BPaaS、PaaS和SaaS的市场和销售情况,甚至跟踪桌面即服务(DaaS)的微不足道的类别,它仍然是一项每年数十亿美元的业务,尽管出现多代“网络计算机”,但它并没有成为主流。

Gartner公司最近发布其估计的按类型划分的2023年云计算收入,并提供了2024年的最新预测。该预测实际上将其预测范围延伸到2028年,但其数据尚未公开。显而易见的是,如果目前的发展趋势持续下去,全球云计算收入将在2026年6月突破1万亿美元大关。这将是一项了不起的壮举。

图1 Gartner公司统计和预测的2022~2025年全球各类云计算收入

Gartner公司在报告中指出,IaaS、PaaS和SaaS层目前的收入分布相对均匀。随着时间的推移,如果越来越多的客户将软件从他们自己的数据中心迁移到云端,那么规模最大的SaaS层应该会增长得更快。

但现在,由于人工智能的蓬勃发展,云计算构建者的IaaS和PaaS层的增长速度超过了SaaS。从年收入水平来看,IaaS和PaaS似乎都不太可能赶上SaaS, Gartner公司的预测表明,从2023年到2025年,SaaS的增长将超过IaaS和PaaS。

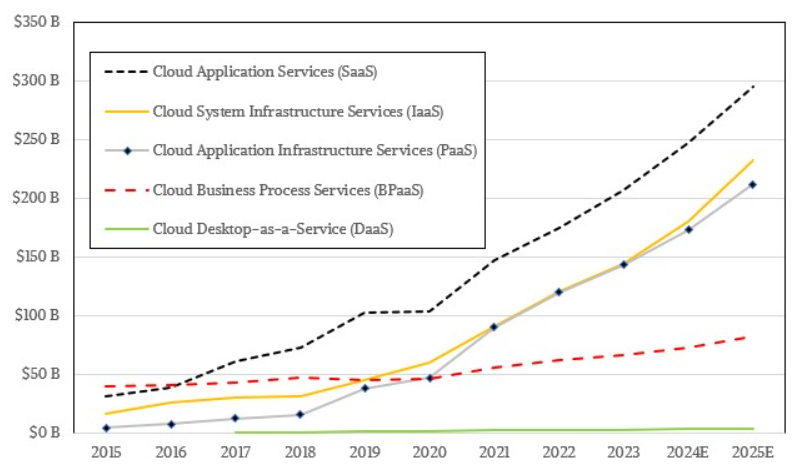

图2是根据Gartner公司自从2015年以来的数据汇编而成的(每年都会对年度数据进行调整),它可以让人们了解到云计算的不同水平是如何随着时间的推移而变化的:

图2 2015~2025年全球各类云计算服务收入的增长

有趣的是,在十年前,BPaaS的市场份额比SaaS大,IaaS的规模是SaaS的一半,而PaaS只是相对较小的一部分。十年前,Gartner公司在其云计算收入类别中增加了一个名为“云管理和安全服务”的类别,而该公司在两年前取消了这一类别,该类别当时在云计算市场占据了6%或7%的份额。Gartner公司在过去曾将“云广告”添加到云计算收入组合中,但在2018年将这一类别取消,因为坦率地说,将其作为基础设施是一种短视的做法。

无论如何,包括2024年和2025年的预测在内,PaaS已经从2015年占所有云计算收入的4.2%,而2023年到2025年将增长到25.5%左右。在2010年代中期,SaaS占市场的35%左右,在2010年代末和2020年代初增长到40%,在2024年和2025年的预测中回落到35%。2015年,IaaS仅占云计算收入的17.9%,将在几年的时间里上升到20%,然后继续上升到25%,如果目前的趋势持续下去,到2026年将会上升到30%。

这种云支出可以被视为数据中心IT预算的一种粗略划分。如果企业在这些IT堆栈层上的支出与云计算支出进行比较,那么他们可能会发现是否在基础设施、平台或应用软件方面花费了更多的预算。

参考链接:https://www.nextplatform.com/2024/05/21/cloud-revenues-will-bust-through-1-trillion-before-too-long/