虚假繁荣?GenAI光鲜背后并未促进IT支出大幅增长

“你以为你以为的就是你以为的吗?”

研究表明,支持生成式人工智能(GenAI)的基础设施支出正在快速增长,英伟达的收入和利润飙升就清楚地证明了这一点。但全球在数据中心硬件上的支出并没有发生太大变化。这似乎是违反人们直觉的一个悖论。

超大规模企业和云计算提供商每个季度都在投入数百亿美元构建大规模的人工智能训练和推理系统。但即使这些公司在IT行业的支出中占据主导地位,但并没有促进全球IT支出大幅增长。研究表明,约有一半的IT支出仍用于GenAI的概念验证和早期部署,进展缓慢。

在Gartner公司对全球IT支出的最新预测并公布统计数据之后,人们对GenAI热潮背后的IT支出影响有了更进一步的认识。

根据IDC和Gartner在去年发布的有关服务器和存储支出的数据,除了互联网巨头之外,IT组织一直在推迟或减少在更通用的IT基础设施上的支出,并腾出更多的资金开发GenAI。超大规模企业和云计算提供商也在加大投资GenAI。因此,服务器、存储和交换机的总体支出并没有出现GenAI支出那样大幅飙升的情况。

事实上,采用GPU的AI服务器多年来一直在支撑着服务器整体的销售价格,从而支撑着服务器市场的整体收入。因此,用于IT基础设施的服务器业务似乎在健康发展,但这是一种错觉。事实并非如此。无论是原始设备制造商(OEM)还是原始设计制造商(ODM),都无法在服务器这个竞争激烈的领域获得更多的利润。

Gartner公司在3月底发布的最新IT支出预测表明,服务器支出并没有出现全球互联网泡沫时期的激增(如表1所示)。

表1 全球2023年和2024年IT支出预测(百万美元)

Gartner公司对2023年的预测和数据中心系统支出以及对2024年的预测发生了一些变化,这反映了超大规模企业和云计算提供商增加了人工智能的支出。

Gartner公司在2023年7月表示,根据其对IT供应商的评估,全球2022年数据中心系统支出为2212亿美元,到2023年,这一支出将下降1.5%,降至2179亿美元,并预测2024年的支出将增长8.1%,增长到2355亿美元。

该公司在今年1月公布了2022年和2023年的数据中心系统销售额,并对2024年的销售额进行了预测。Gartner公司估计,全球2022年服务器、存储和交换机的总销售额将达到2269亿美元,2023年将增长7.1%,达到2431亿美元;2024年将增长7.5%,达到2613亿美元。

这意味着2023年的支出将增加252亿美元,2024年的支出将增加258亿美元。但如果没有跟踪每季度和年度IT产品的销售更新数据,就不会看到这种增长。

根据Gartner公司在4月进行的预测,2023年数据中心系统的销售额为2362亿美元,增长率仅为4%,预计2024年达到2597亿美元,其增长率为10%。虽然预计将会出现10%的增长,但销售额实际上低于Gartner公司在今年1月预测的2613亿美元。

从销售额的绝对值来看,Gartner公司4月进行的这次预测表明,2023年数据中心系统销售额将减少69亿美元,2024年将减少17亿美元。这意味着除了人工智能服务器以外的服务器支出正在下降。

表2包含了Gartner公司在从2012年到2024有关IT支出的所有数据,以及对2024年的预测:

表2 2012年到2024年全球IT的支出

在表2中,设备类别是指个人电脑、平板电脑和智能手机,电信服务包括全球范围内的企业语音和数据服务支出。所有服务提供商的应用程序和系统服务都属于IT服务类别,超大规模企业和云计算提供商提供的IT服务也是如此。

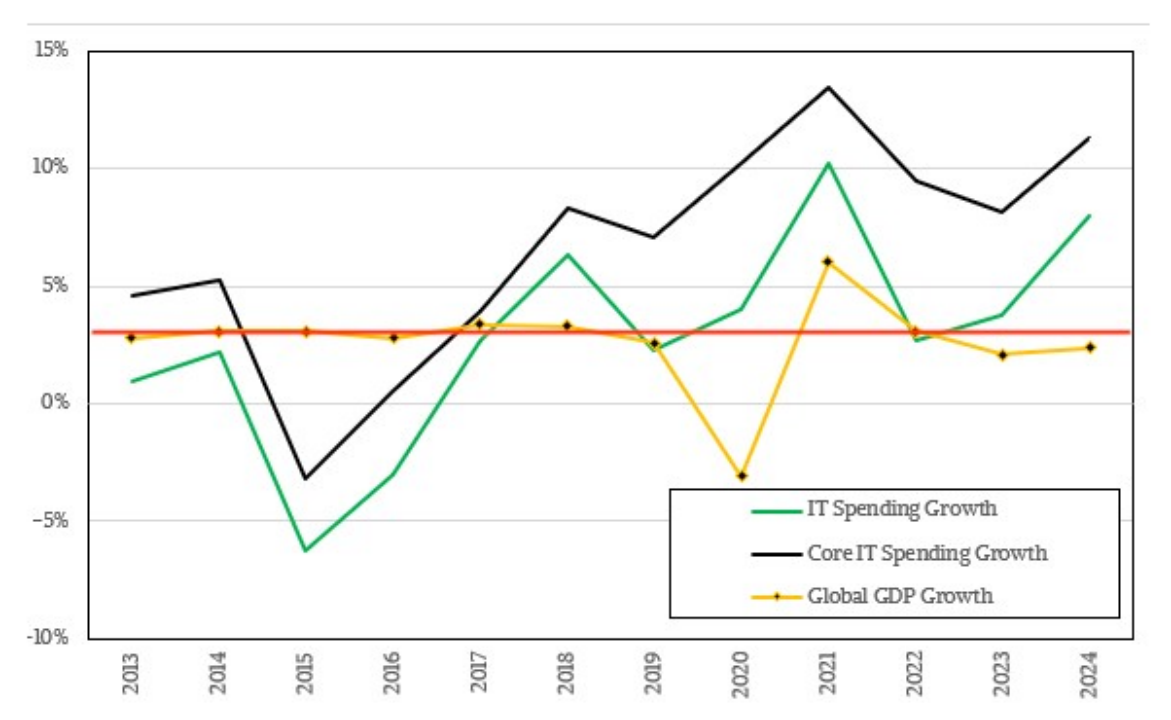

为了使这些数据更加有趣和相关,表2将核心IT收入(数据中心系统+企业软件+ IT服务)的增长与每年的全球国内生产总值(GDP)增长进行了比较。还计算了核心IT收入在IT总支出中所占的份额。

在表2中可以看到,除了少数例外,核心IT的增长速度快于全球GDP,有时甚至快得多。也许更重要的是,核心IT所代表的IT总支出份额在短短十几年内已经从IT总支出的三分之一以上增长到一半以上,而且可能很快就会占到三分之二。

图1显示的是2013~2024年全球GDP、核心IT支出和总体IT支出的增长情况:

图1 2013~2024年全球GDP、核心IT支出和总体IT支出的增长

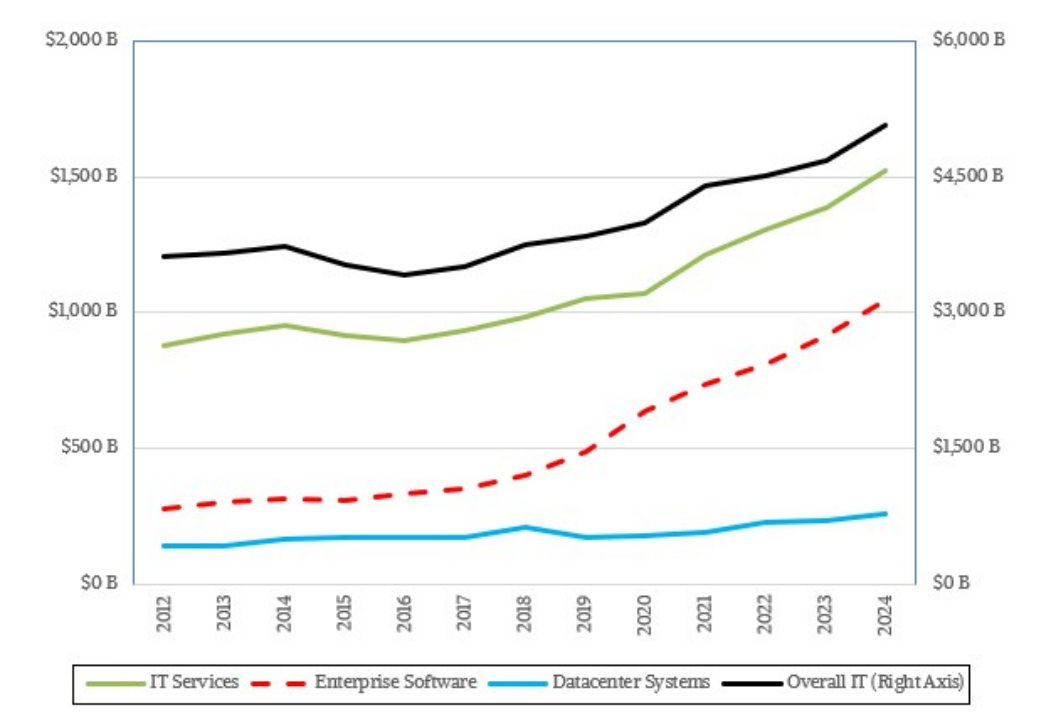

图2显示的是2012~2024年全球IT支出的增长情况,以及核心IT的三个部分的增长情况:

图2 2012~2024年全球IT支出的增长以及核心IT的三个部分的增长

数据中心设备支出的增长令人兴奋,但这是一条非常艰难的增长曲线,随着IT基础设施变得越来越复杂,软件和服务的支出只会不断上升。

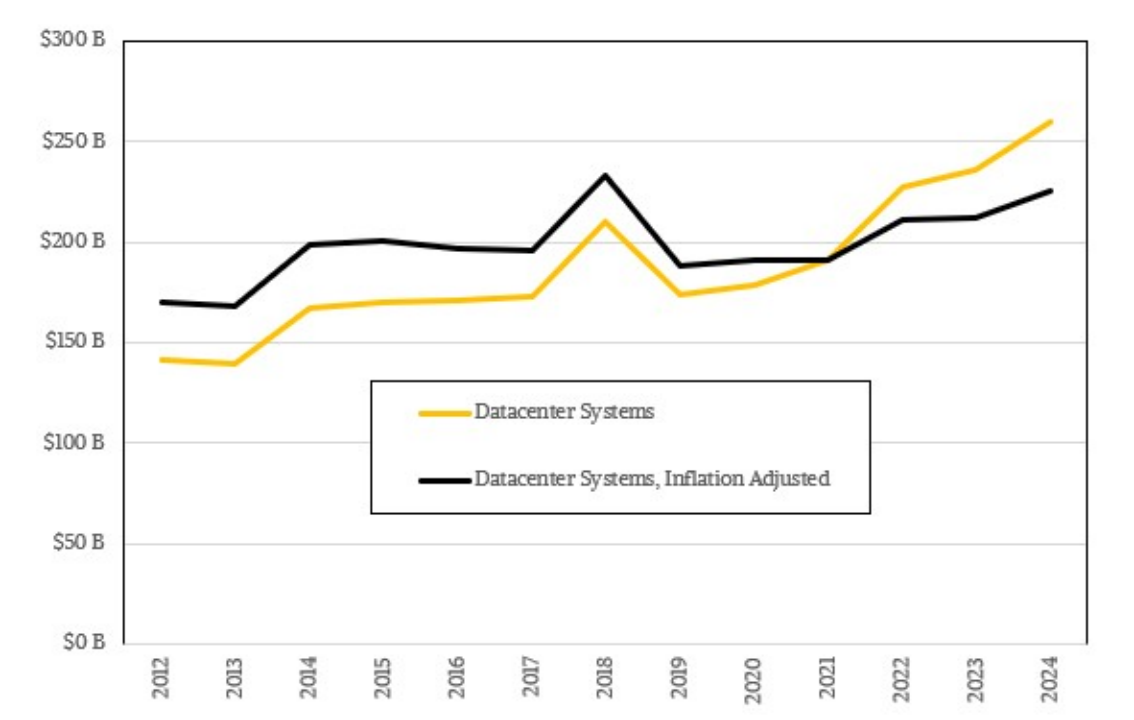

图3是数据中心系统从2012年到2024年的原始支出和通货膨胀调整之后的支出情况:

图3从2012年到2024年的原始支出和通货膨胀调整之后的数据中心系统支出

2018年服务器、存储和交换机支出的激增得益于一些综合事件:超大规模企业和云计算提供商对通用基础设施的支出激增,得益于这些公司的第一波大规模人工智能支出以及姗姗来迟的企业升级周期。全球IT支出在新冠疫情期间也有所增长,这是人工智能带来的冲击。数据中心系统支出增长主要由于采用人工智能服务器,其他调研机构发布的报告也证明了这一点。

Gartner公司杰出副总裁兼分析师John David Lovelock预测,到2024年,全球采购人工智能服务器和金额将达到608亿美元。超大规模企业和云计算提供商将占据57.6%的份额,而其他规模较小的IT服务提供商将占到11.5%(70亿美元)。其他企业在人工智能服务器支出将占16.4%(100亿美元),另外,初创公司和高性能计算中心等组织采购的人工智能服务器的金额为88亿美元,占14.5%。

根据Lovelock展示的图表,预计企业在2024年采购人工智能服务器的支出将在2023年的基础上翻一番,达到45亿美元左右。预计IT服务提供商采购人工智能服务器支出将在2023年的基础上增长1.4倍左右,预计超大规模企业采购人工智能服务器支出将在2023年的基础上增长1.6倍。根据Lovelock的预测,2024年人工智能服务器支出的为608亿美元,与2023年的315亿美元相比增长近2倍。

然而,行业人士在引用Gartner公司的2023年和2024年数据中心系统的支出数据时需要小心谨慎。因为该公司并没有公布采用人工智能服务器的数据中心网络设备和存储设备的支出。但如果假设网络设备平均成本约占其总体硬件成本的15%,存储设备成本约占10%,那么2024年采用人工智能服务器的数据中心系统的支出约为810亿美元,约占数据中心系统整体支出的31%。

2023年人工智能系统支出约为420亿美元,占所有工作负载和系统类型的数据中心系统总支出的18%左右。这意味着AI服务器的支出预计今年将增长近一倍。

行业人士认为,2022年人工智能数据中心系统的支出相对较小,可能是2023年的四分之一。如果对通用服务器进行计算,那么非人工智能数据中心系统的总收入在2023年下降了10.3%,降至1920亿美元,考虑到以上这些数字,这也意味着非人工智能数据中心系统的收入将在2024年再次下降8%,降至1790亿美元。

因此,除了超大规模企业和云计算提供商之外,其他组织在GenAI方面的投资将会变得更加谨慎。

相关链接:

https://www.nextplatform.com/2024/04/23/sweetened-it-spending-forecast-is-not-precisely-a-genai-boom/