储能与IDC双轮驱动,助推液冷连接器跑出“加速度”

液冷方案在保证储能系统和数据中心安全、降低能耗、提高散热效率等方面综合优势显著,逐渐发展成为增量储能、数据中心场景下的主流温控技术,液冷连接器作为液冷系统关键点,对液冷系统性能至关重要。

对于大型储能项目及需要极高耗能的IDC行业,液冷技术凭借散热效率高、能耗小等巨大优势逐渐蚕食风冷市场。

液冷温控技术能够完美顺应储能行业高安全性和低成本趋势,其渗透率有望快速提升,同时也为液冷连接器带来重大市场机遇。

冷板式液冷系统能够降低IDC行业能耗,与之相配的连接器壁垒高筑、供不应求,未来具备高研发力的企业有望抢占市场先机。

1)温控技术多样,液冷具有更高成长性

我国目前温控管理技术形式多样,包括风冷、液冷、热管冷却和相变冷却四种,其中,热管冷却及相变材料技术目前仍处于实验室试验阶段,当前温控形式以风冷和液冷技术为主。

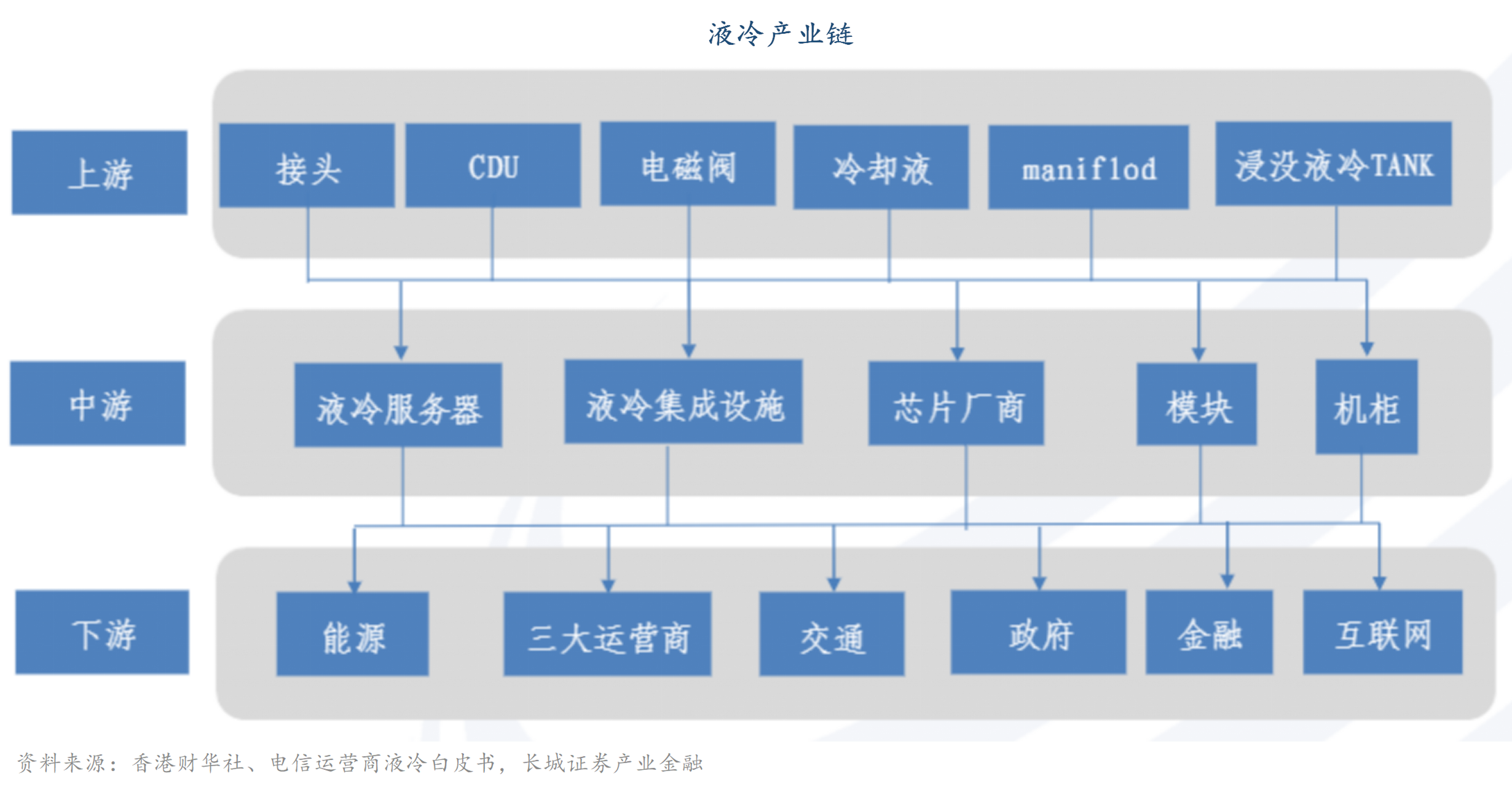

相比于风冷技术,液冷具有更高的冷却效率和成长性。根据中国证券报研究,产品零部件提供商、液冷服务器提供商及算力使用者贯穿整个液冷产业生态的上、中、下游。我国液冷技术起步稍晚于国外,但起步后发展迅速,后期与国外发展进程基本同步,并且在液冷规模试点应用方面积累了丰富经验。

2)储能+IDC双轮温控驱动液冷发展

液冷技术最广泛的应用场景是储能和数据中心。相比于风冷,液冷技术有更高的散热效率,能够实现在多粉尘等恶劣场景的应用,且液冷散热技术没有风扇,噪音更低,可以适应储能集装箱、数据中心的整体功率密度的提升,因此液冷技术渗透率处于快速提升阶段。

我国液冷服务器一般采用三种方案,间接接触型(冷板式液冷)和直接接触型液冷(浸没式液冷和喷淋式液冷)。冷板式方案成熟度较高,商用基础较好,浸没式制冷效率更高,未来前景良好。

3)连接器对液冷系统的性能至关重要

当前,液冷技术作为数据中心的黑科技,通过将液体循环运输到服务器的热点部件上,可以有效地降低服务器的温度,有助于减少机器故障和降低能源成本。在此背景下,液冷连接器作为冷却液与电子元件连接的纽带,对于整个冷却系统的性能、可靠性和稳定性至关重要。

液冷连接器是专门设计来满足液冷系统的苛刻要求,一般具有独特的耦合设计,确保快速、安全、可靠的水路连接和断开,消除任何空气或污染物进入水路连接或断开的风险,达到密封性能好、耐高温、耐腐蚀、能够快速连接的优势。

此外,通过盲连接设计,液冷连接器还可以补偿很大程度的不对齐,确保连接到液冷电路不会损害电连接器的完整性,移除和更换液冷外壳可以像传统的风冷系统一样容易。

1)顺应储能系统安全需求及降本趋势,液冷渗透率有望快速提升

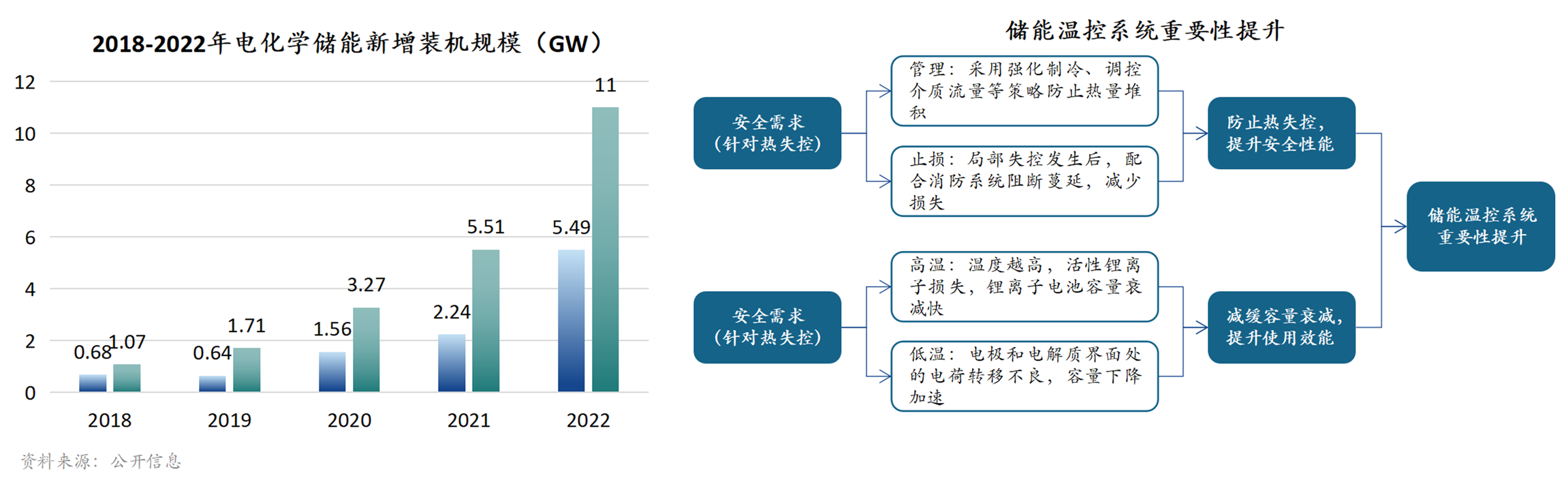

新型储能中,电化学储能更加适合大规模应用于各类储能场景,成为目前应用范围最为主要的新型储能方式,且在目前主流的电池种类中,锂离子电池凭借其成本优势,是目前最主要的电化学储能方式。

锂电池对运行温度要求严苛,更优工作温度助于锂电池提效增寿。液冷方式可实现精准控温,实现全生命周期成本下降。相比于目前应用最为广泛的风冷系统,液冷系统在电芯寿命、运行能耗以及固定开支端具备显著优势,可以有效降低储能系统的全生命周期成本。

电芯寿命:传统风冷在面对产热量高的电池组时会出现散热不均的现象,从而导致电池间容量衰减率不同,影响电池寿命。液冷散热通过冷却液对流换热,降低电池温度,其导热率高,散热更为均匀,适用于储能系统长时工作。

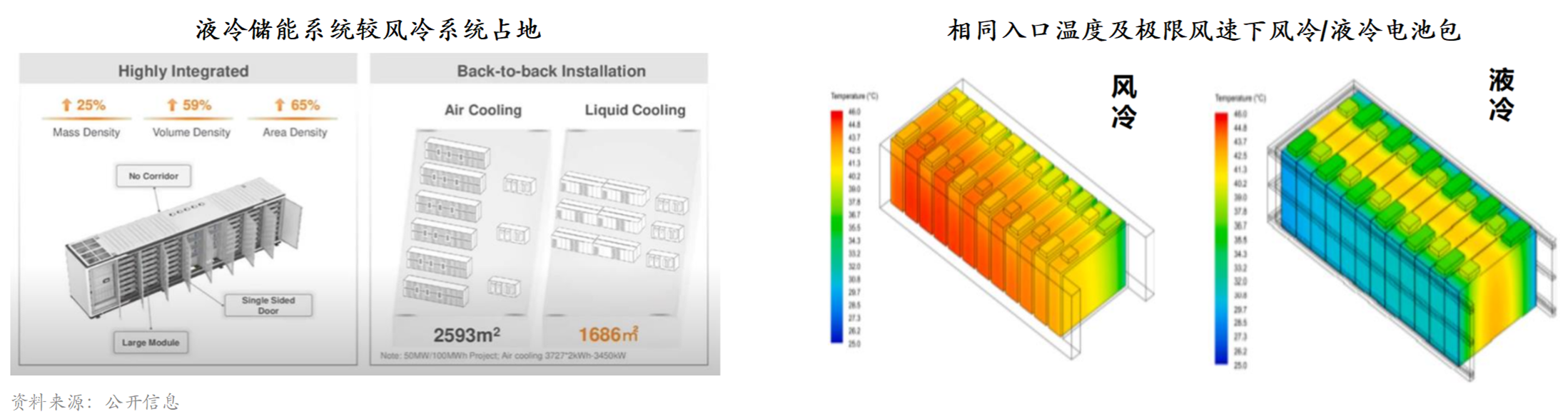

运行能耗:风冷系统通过冷却空气间接冷却电芯,当进口温度较高时,风冷系统的风机耗能急剧增大,总能耗较高;而液冷方案只需较低的流量便可满足控温要求。冷却工质进口温度同为295K时,风冷系统最低能耗为水冷的6.66倍。

固定开支:液冷不需要预留散热通道,将大幅节约大型储能项目的占地面积。

2)储能液冷连接器作为储能液冷系统的纽带,具备较高技术设计壁垒

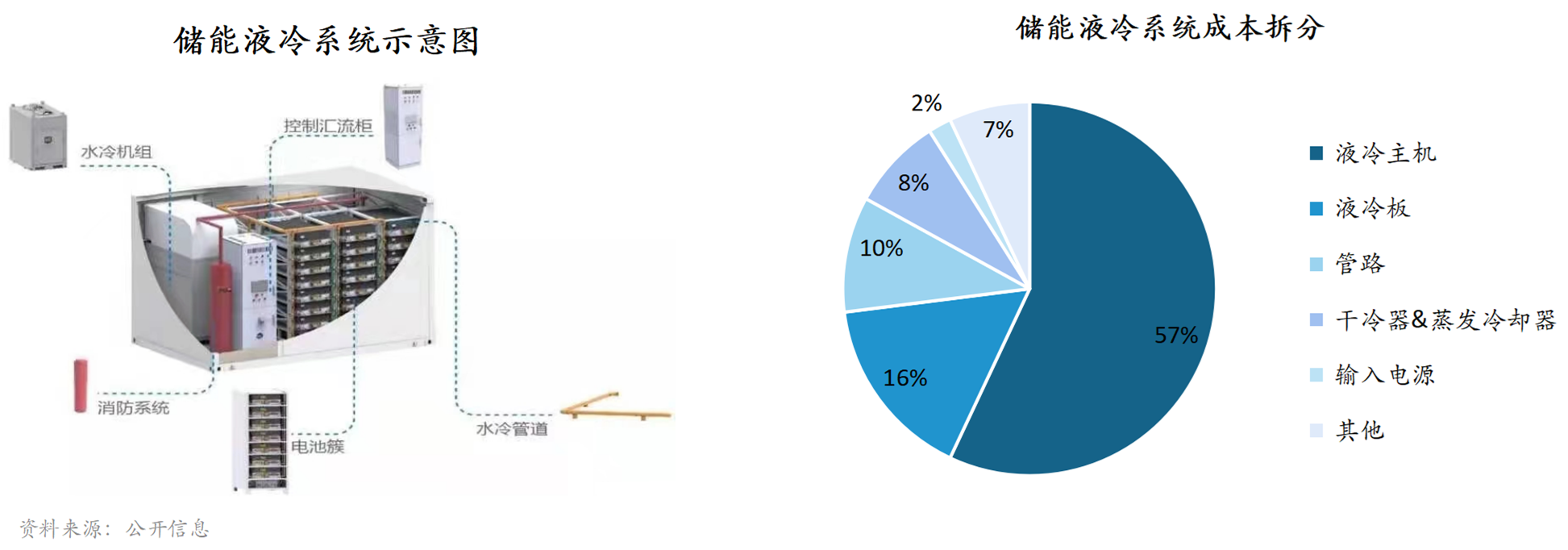

储能液冷系统基本组成包括:流体连接器、液冷板、液冷机组(加热器选配)、液冷管路(包括温度传感器、阀门)、高低压线束、冷却液等。

液冷管路主要用于连接液冷源与设备之间、设备与设备之间、设备与其他管理之间的过渡软/硬管连接。与传统连接器相比,液冷连接器需要融合结构、流体动力学、材料化学、阀门四个技术学科,在液体冷却应用中至关重要。

储能液冷连接器的技术壁垒:

流道设计能力:在流道设计中,流阻越大、散热效果更好,故流道设计和建模分析的能力需求强。

材料研发能力:需要通过材料的选择和研发来实现产品各项核心指标的要求,如密封性、对于液体的耐受力、对于不同温度下的尺寸稳定性等。

结构优化能力:结构设计中主要涉及锁紧机构和密封圈的设计,锁紧方式能不能选择最优,保证整个零部件的生命周期时长而不轻易失效;其次在注塑时,保障达到所需的精度要求、圆度要求,也有较高难度。

目前液冷电接头领域,国内只有两家企业有大批量量产经验,分别为正北连接和中航光电,中航光电主要给军工供货,剩余的为第二梯队和第三梯队。

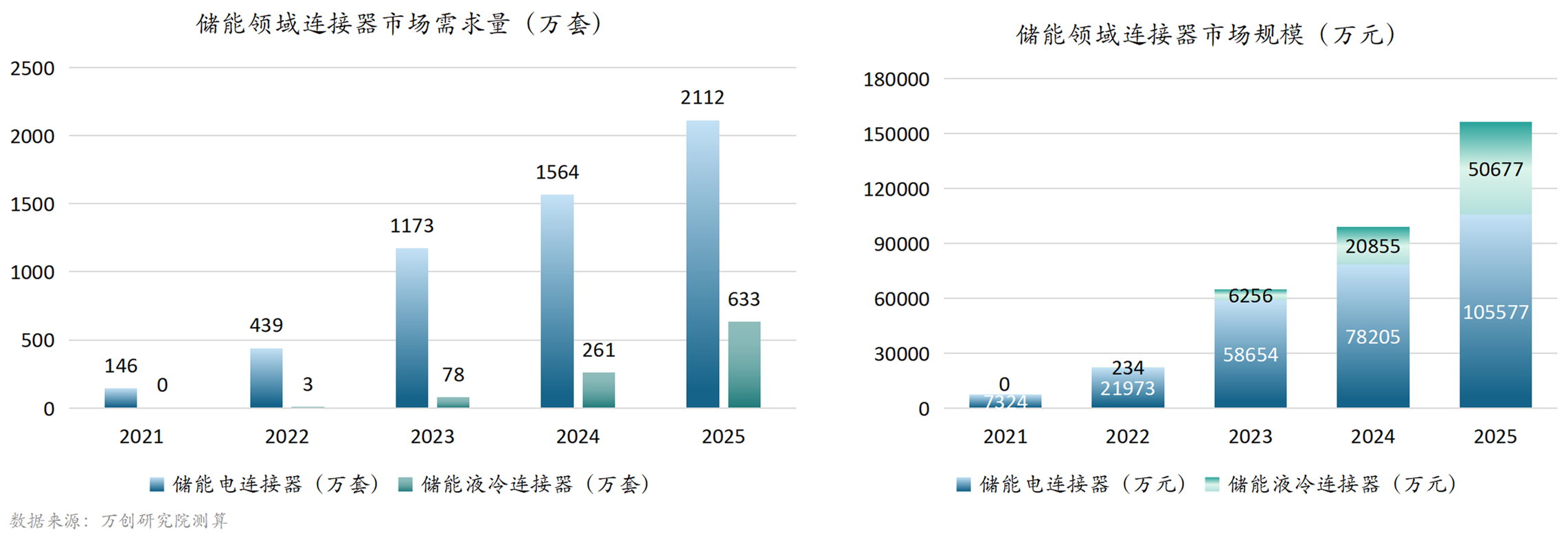

3)储能液冷连接器产业迎来发展机遇,市场空间巨大

储能发展至今已有十余年,虽然已不属于新兴技术,但是储能产业仍处于起步阶段。早期储能产业受制于市场,发展速度较慢,因此对于液冷温控连接器需求量较少,商业模式具有不确定性

但随着新的储能应用场景不断出现,新型储能产业呈现出势不可挡的趋势。作为储能系统里面的关键零部件,储能连接器的市场容量出现大幅提升,涉足储能领域的国内连接器企业如雨后春笋般迅速增长,连接器行业降本增效效果显著,对于国内储能连接器企业而言,是一个重大的发展机遇。

储能领域连接器产品市场空间测算:

核心假设:

理想场景下,2023年—2025年电化学储能装机量为32.7GWh,58.86GWh,94.18GWh;

目前电化学储能电站使用磷酸铁锂电池,电芯容量为280Ah,额定电压3.2V;电池PACK均按串联设计,不考虑PACK内部并联,按照1P14S的串联方式,单个PACK的规格为13.44KWh,44.8V;

大型储能电站的单个电池模组使用3套电连接器(包括高压连接器与信号连接器),2套液冷连接器,其中电连接器均价50元/套,液冷连接器80元/套(参考正北连接产品定价)。

中国目前已经成为头部连接器市场。2021年全球连接器市场规模为780亿美元,中国市场占比达32%,市场规模约250亿美元。

近年来,中国连接器行业在下游各领域快速发展的推动之下,国内公司在个别细分领域凭借高性价比的优势,抓住了市场高速发展的良机,市场份额不断提升。立讯精密、中航光电、正北链接分别在消费电子、航空航天、储能领域均体现了较强的竞争力。

1)液冷是高密度IDC能耗优化的重要技术

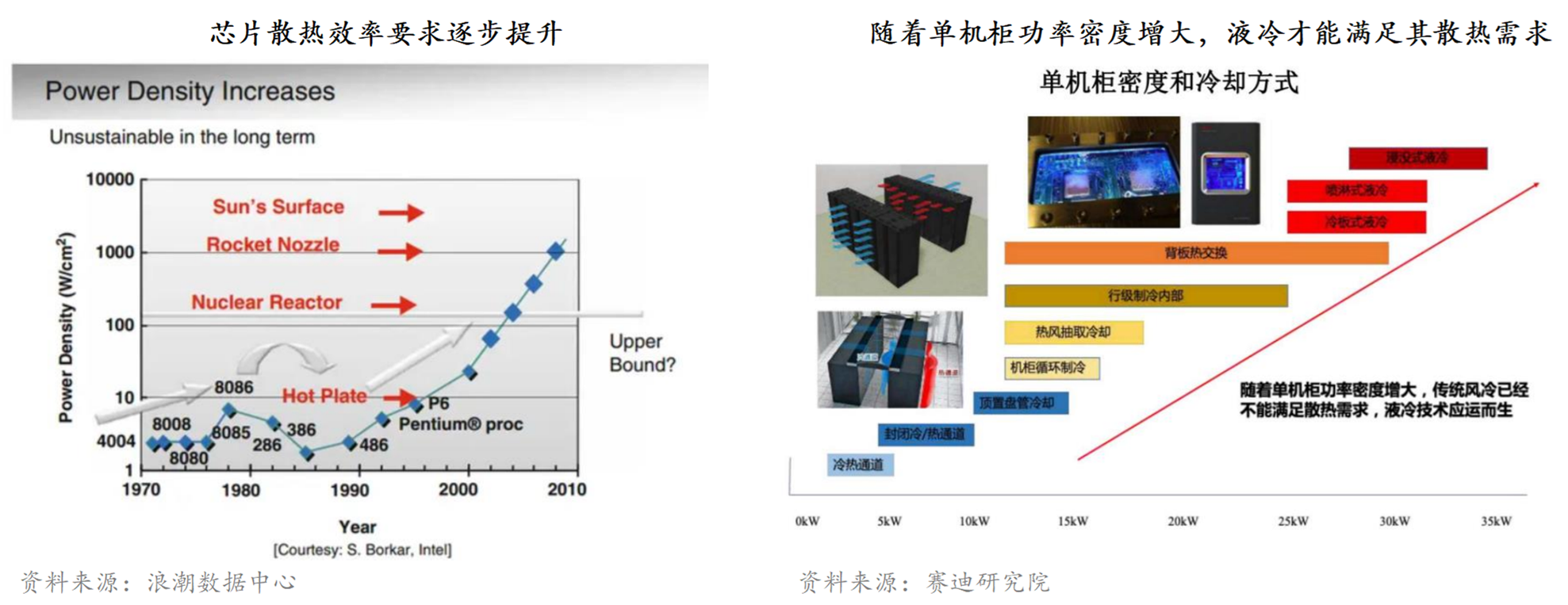

对储能行业来说,液冷技术为其安全性能的提升提供了极大的支持,对IDC行业来说,液冷系统比风冷系统节省约30%~50%能耗需求。

据通信院公布,我国IDC能耗支出占TCO(整体运营支出)的60%—70%,到2025年全球数据中心单机柜平均功率将达到25KW,这对目前传统风冷技术均是十分严峻的挑战。随着功耗密度的提升,系统温度将加速升高,因此提高散热效率成为必需,在此背景下,液冷温控成为高密度 IDC 能耗优化的重要技术。

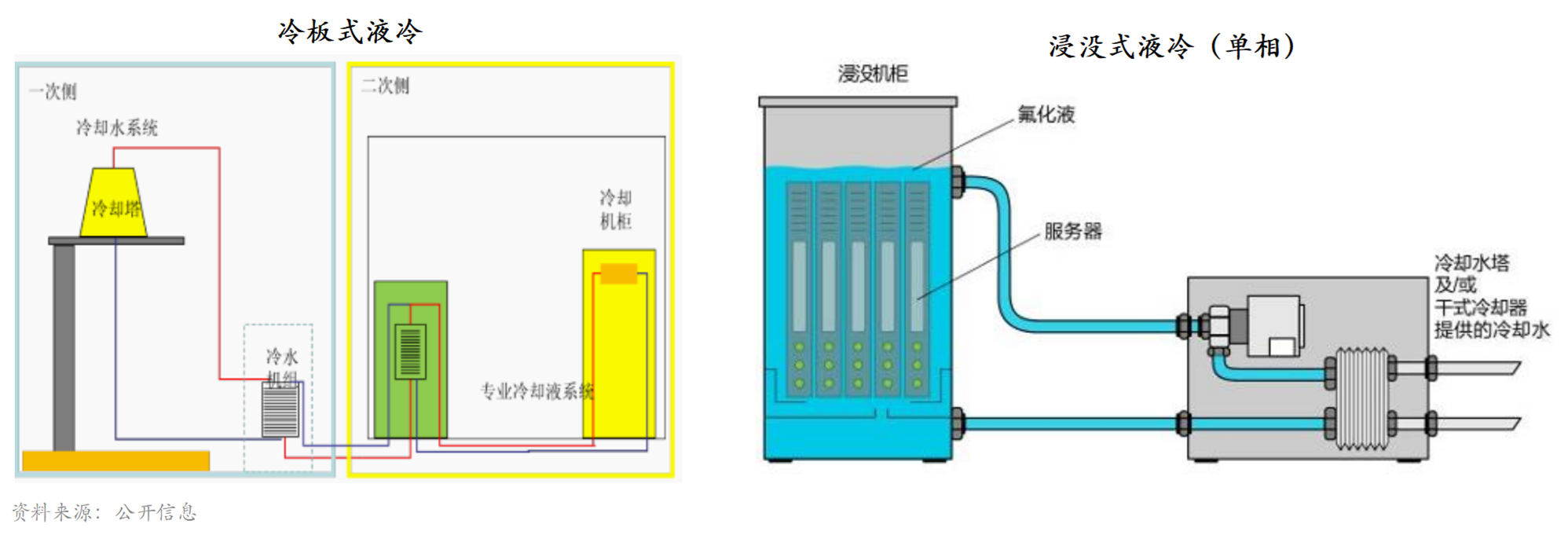

根据冷却液和服务器接触换热方式的不同,分为直接液冷和间接液冷,其中间接液冷以冷板式液冷技术为主,直接液冷以浸没式液冷技术为主。

冷板式液冷属于间接式液冷,即发热元件和冷却介质不直接接触。冷板式液冷通过与装有液体的冷板直接接触来散热,或者由导热部件将热量传导到冷板上,然后通过冷板内部液体循环带走热量。由于服务器芯片等发热器件不直接触液体,因此该方式对现有服务器芯片组件及附属部件改动量较小,可操作性更强。

浸没式液冷是指将发热电子元器件如 CPU、主板、内存条、硬盘等直接浸泡在绝缘、化学惰性的冷却液(电子氟化液)中,通过循环的冷却液将电子元器件产生的热量带走。根据冷却液在循环散热过程中是否发生相变,分为单相浸没式液冷和双相浸没式液冷。

2)冷板式液冷对液冷快接头提出新的要求

当前IDC行业液冷技术路线中,冷板式液冷较为成熟。由于服务器芯片等发热器件不直接接触液体,因此该方式对现有服务器芯片组件及附属部件改动量较小,可操作性更强。

冷板式液冷系统包括了水冷板、管道、快插接头、分液器、冷却液分配单元(CDU)与室外冷却设备等组件。与储能液冷连接器在设计与研发方面的壁垒不同,IDC液冷连接器技术门槛的核心挑战是高精密性、防漏、自主可控。

IDC液冷连接器的技术壁垒:

IDC液冷服务器快接头属于高精密的快接插头部件,具备较高技术壁垒,以往多用于航天、高铁等精密领域。其壁垒主要包括结构、流体动力学、材料化学三大学科,并且除了连接器以外,液冷产品中还包括阀门的技术,相当于是四个技术学科的融合,目前市场上能同时具备这四块技术能力的企业很少。整体产品相对于传统连接器来讲对于精密度的要求是极高的。

结构防漏:液冷板微通道齿间距是0.1mm量级(风冷是毫米级别),设计、加工需要考虑流道和流阻更精准;水冷板和固定板形成一体化,需要保证不漏液。

流体动力学:液冷快接头产品要匹配结构、阀门的相应技术,通过设计一个合理的流道去达到散热的要求,根据发热的功率需要有动态的流量等去匹配,不同客户的使用场景的,对于仿真、验证工作的要求比较高。

材料化学:冷却液包括丙二醇、乙二醇、去离子水等,因不同的化学成分,材料、表面处理的选择就很关键,都是需要定制化进行配方开发的。比如密封圈的橡胶材料,需要考虑不同的元素配比,以及对于材料兼容性的要求,这些都是需要大量实验的经验积累。

3)IDC液冷连接器市场供不应求

AI等新的应用场景出现,对算力设备和承载算力的数据中心均提出更高的要求。在拉动数据中心的需求的同时,伴随着算力密度的提高,算力设备、数据中心机柜的热密度都将显著提高,液冷技术在数据中心散热和算力设备散热的全链条导入将加快。

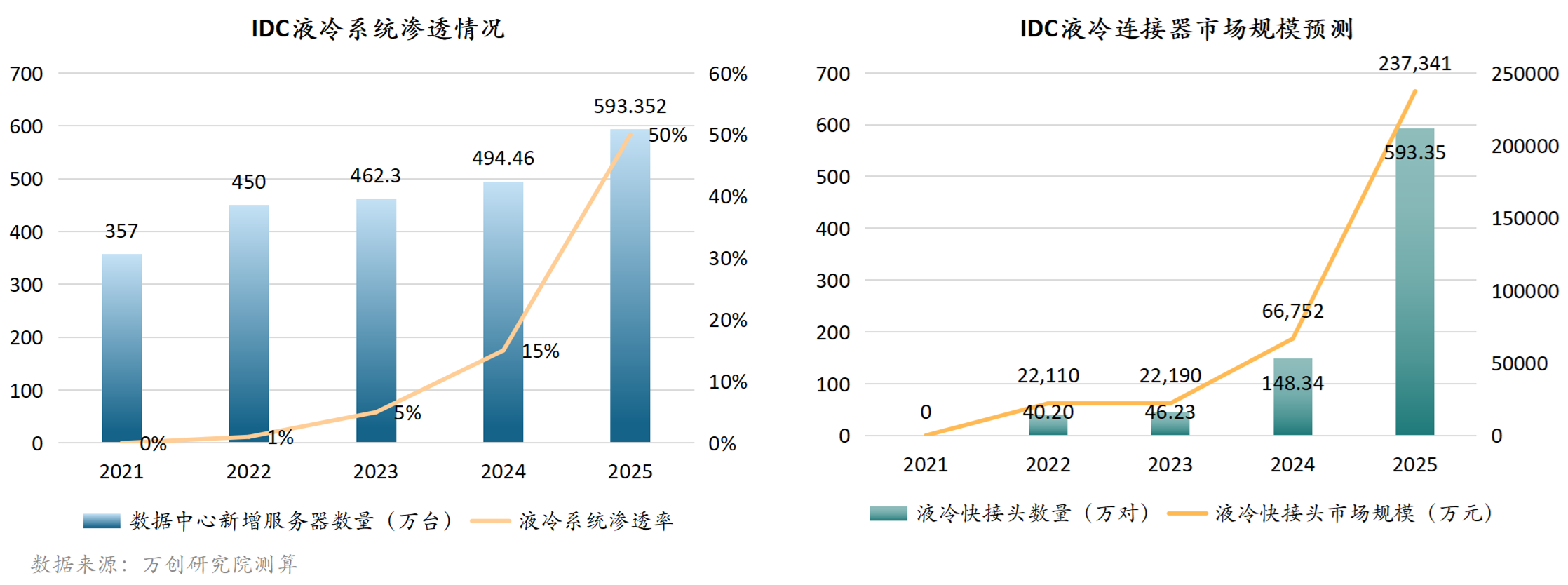

IDC液冷领域连接器产品市场空间测算:

核心假设:

假设2023年—2025年数据中心机架数量增速超20%,对应服务器数量为:2472万台、2967万台、3560万台;

每台服务器需要使用2对液冷快接头,2023年—2025年液冷快接头单价分别为480元/对、450元/对、400元/对(参考正北连接产品定价)。

液冷温控龙头企业英维克在2022年年报中指出,主流的服务器制造商在2022年陆续开始建设标准化规模生产冷板液冷服务器的产线,几乎所有的头部互联网公司都在密切跟踪液冷技术,冷板式液冷数据中心于2022年开始出现规模部署。

在IDC液冷行业的带动下,液冷连接器产业也将快速发展。目前,全球能够批量生产高质量液冷连接器产品的企业仅有三家,史陶比尔(瑞士),中航光电和正北连接,其中正北连接液冷连接器市场占有率达80%以上。

以锂离子电池为主的电化学储能在我国已得到了广泛应用,但由于储能电池对散热要求较高,为顺应储能系统安全需求及降本趋势,液冷系统渗透率快速提升。同时伴随着AI算力等大功率应用场景落地,高密度数据中心对制冷设备和技术提出了更高要求,传统风冷技术面对高热密度场景呈现瓶颈,液冷技术将以超高能效、超高热密度等特点成为行业发展新风口,与之必不可分的液冷连接器领域将迎来高速增长阶段。

但因液冷连接器存在着技术设计壁垒,目前国内仅有极少数企业可以大规模量产,行业呈现供不应求的局面,未来,能够快速了解市场、响应客户需求并兼具较强的研发实力的企业将迅速打开液冷快接头市场,持续抢占市场份额。