01 何为指标,何为标签,两者有何区别?

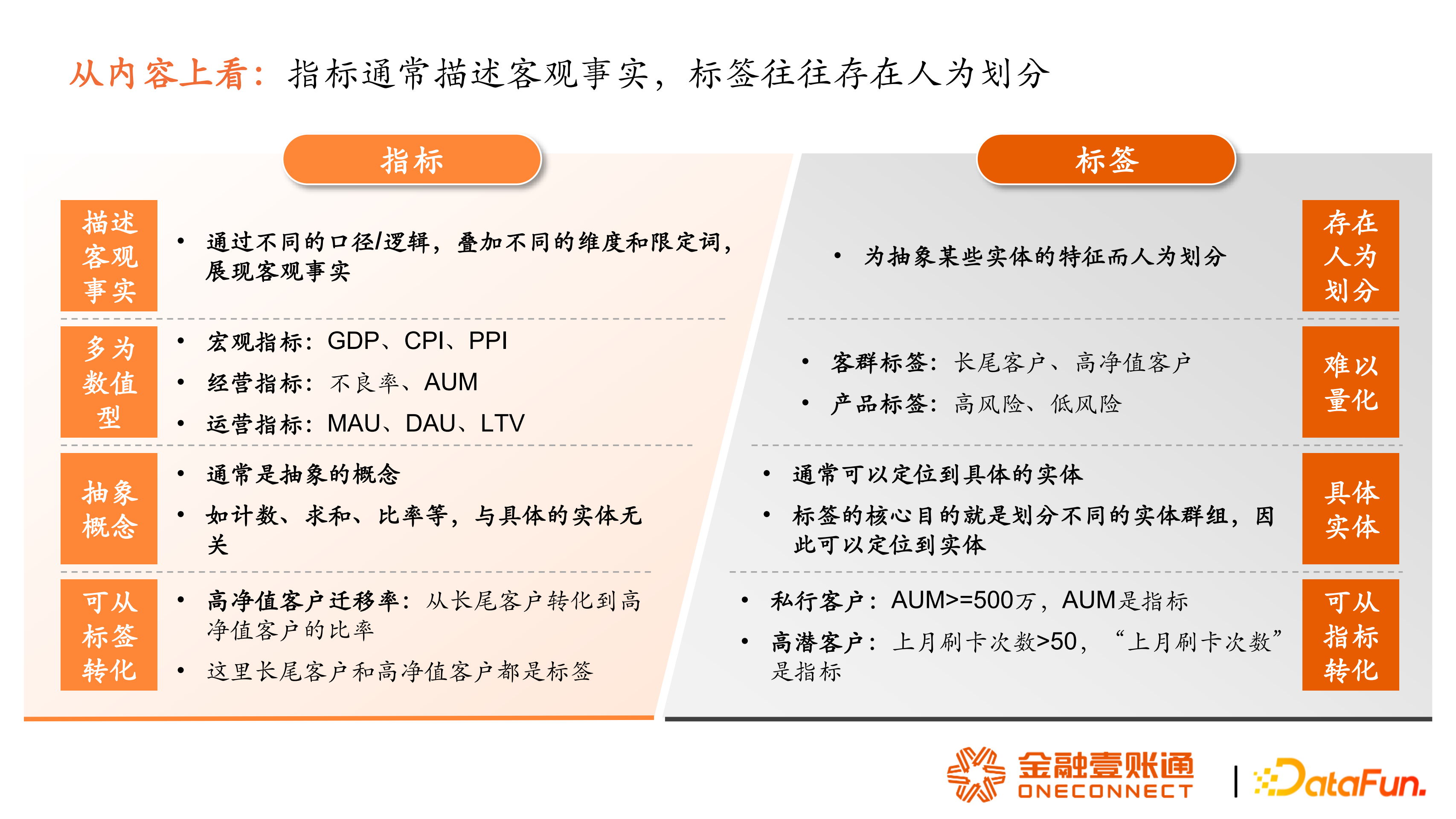

从内容上看:指标通常描述客观事实,标签往往存在人为划分。

指标通常是描述客观事实,并通过不同的统计口径,叠加不同的计算维度与限定词来展现客观事实。指标多为数值型,最常见的数据指标为各类宏观指标。比如 GDP、CPI,都是一个实实在在的数字,无人为判断。在金融行业中也存在着海量的指标,比如各类经营指标、不良率等,同样也是实实在在的数值。具有数据口径的指标通常是抽象的概念,比如将数据计数、求和、比率等,与具体的实体无关。

但标签通常是人为定义的概念,比如客群标签可以分为长尾客户、高净值客户;产品标签有高风险和低风险。标签并不是一个客观的事实,而是由人为的定义和客观事实结合得到的数据标签。标签通常会定位到具体的实体,其核心的目的是划分不同的实体群组。比如长尾客户,一定可以通过一些数据指标圈定出一部分人群,通过数据标签可以进行更加精细化的用户运营。

从二者之间的关系来说是可以相互转化的。指标可以从标签中转化,比如高净值客户的迁移率(从长尾客户转化到高净值客户的比率),其中高净值客户和长尾客户都是标签,但在标签的基础上增加一个迁徙率,就由标签转化为了指标。同样标签也可以从指标转化得来,比如说银行中常用的数据标签:私行客户(AUM>=500万),其中 AUM 就是数据指标,不同银行的标签设定可能是不同的。以上就是数据指标和标签在内容上的区别。

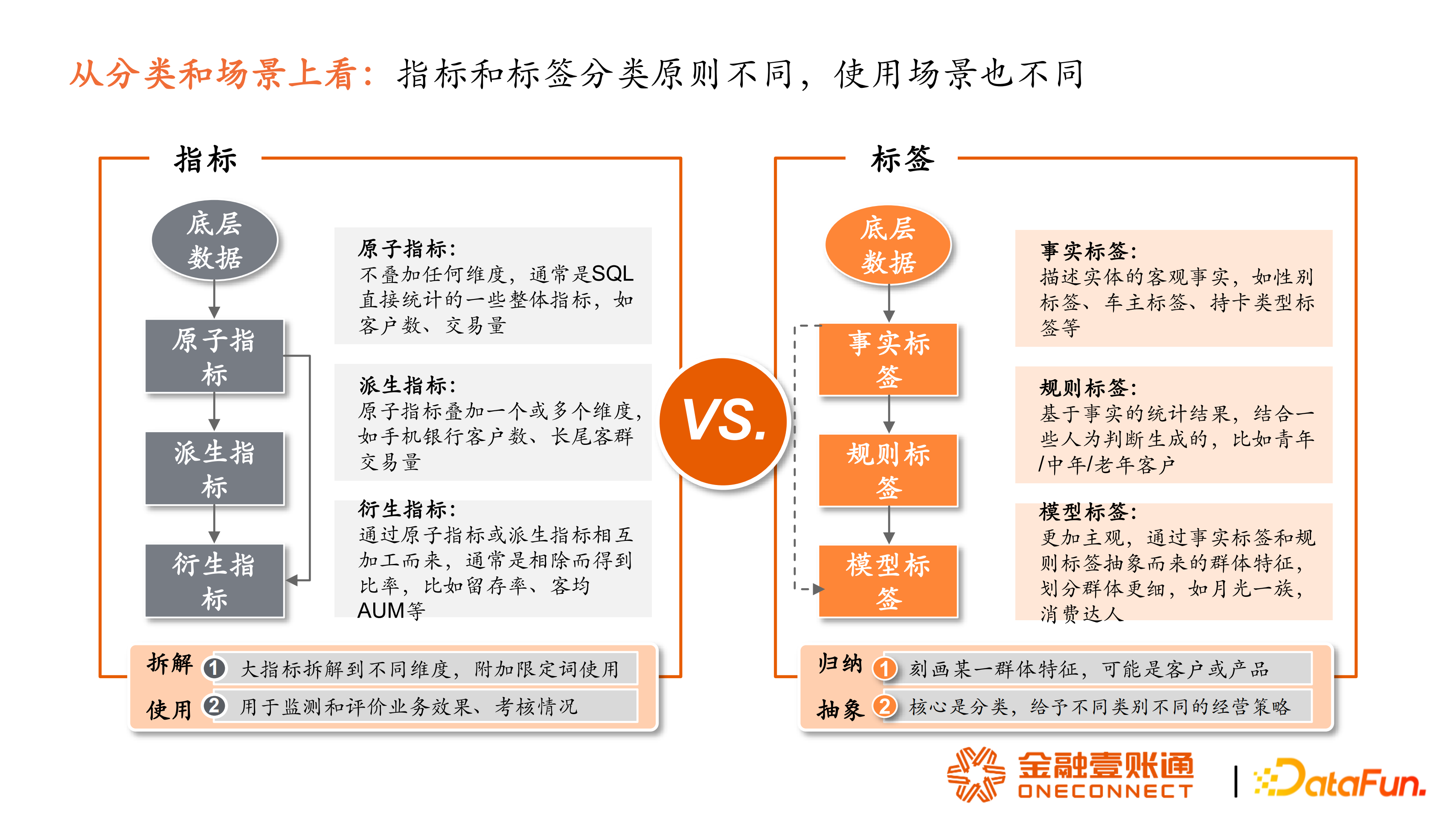

从分类和场景上看,指标和标签的分类原则不同,使用的场景也不同。

指标分类

一般来说指标常用的分类是相对固定的,会将指标分为原子指标、派生指标和衍生指标三类。原子指标指的是不需要叠加任何纬度的,通常是 SQL 直接统计的一些基础指标,比如客户数、交易量等。派生指标指的是由原子指标通过叠加一个或多个维度而得到的二级指标,如客户数叠加了渠道的维度就变成了派生指标,比如手机银行客户数、长尾客群交易量等。除此之外还有一些常见的比率类指标是通衍生得来的。

标签分类

标签可分为事实标签、规则标签和模型标签。同原子指标类似,事实标签来自于底层的原始数据,事实标签用于描述实体的客观事实,例如性别标签、车主标签、持卡类型标签等。规则标签指的是基于事实的统计结果,结合一些人为判断而生成的,比如按照年龄的不同区间就可以将用户划分为青年、中年和老年客户。模型标签则更加抽象、更加主观,是通过事实标签和规则标签抽象而来的群体特征,比如月光族、白领、消费达人等。

指标使用场景

指标通常拆解使用。比如一个较大的指标:客户数,可以拆解到不同维度上,并且加以限定词,比如手机银行客户数、七日内客户数的增量等,主要是用来监测和评价业务的效果。

标签使用场景

标签通常归纳使用,用来刻画某一个群体的特征,可以是客户也可以是产品,其核心是分类,给予不同类别不同的经营策略。

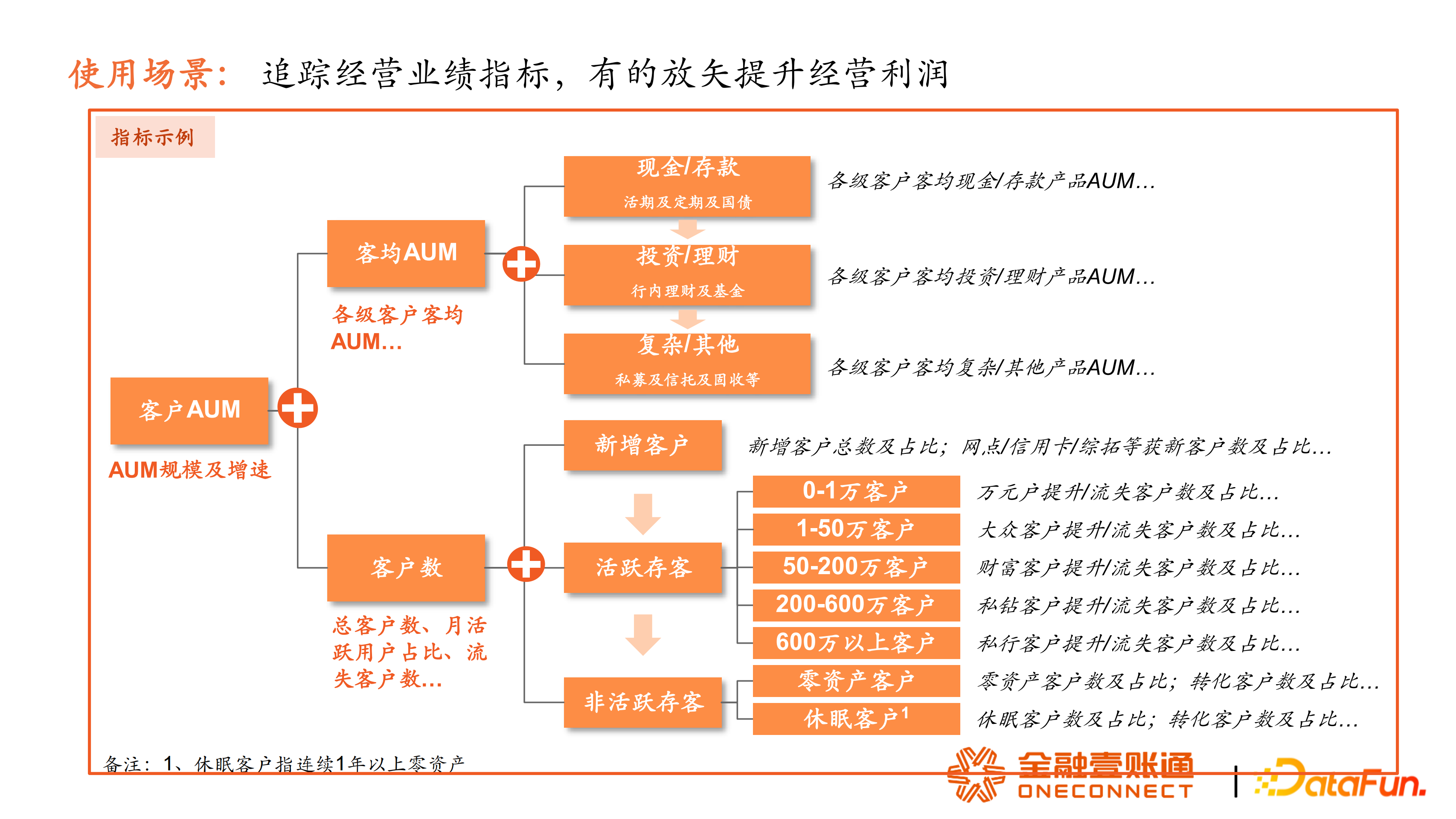

具体举例说明:指标体系通常会首先定义一个或几个北极星指标,比如招商银行常年使用 AUM 作为北极星指标,将北极星指标拆解到现金/存款、投资理财或其他业务模块,同时用户也可以拆解为活跃用户和非活跃用户等。以此基础可以梳理出整体的指标框架,从而指导业务。

在标签的使用场景上更多的偏向一线的营销场景,包括客户的经营、精准营销和资格判断等。通过不同客户的标签将其分成不同的类别,并进行不同的活动、资格或者产品的推送。也可以给产品打标签,用来标识产品适合哪类人群,在平安银行口袋 APP 这样的平台就做到了千人千面,每个人进去看到的具体内容是不一样的,这就是通过标签去筛选圈定的。

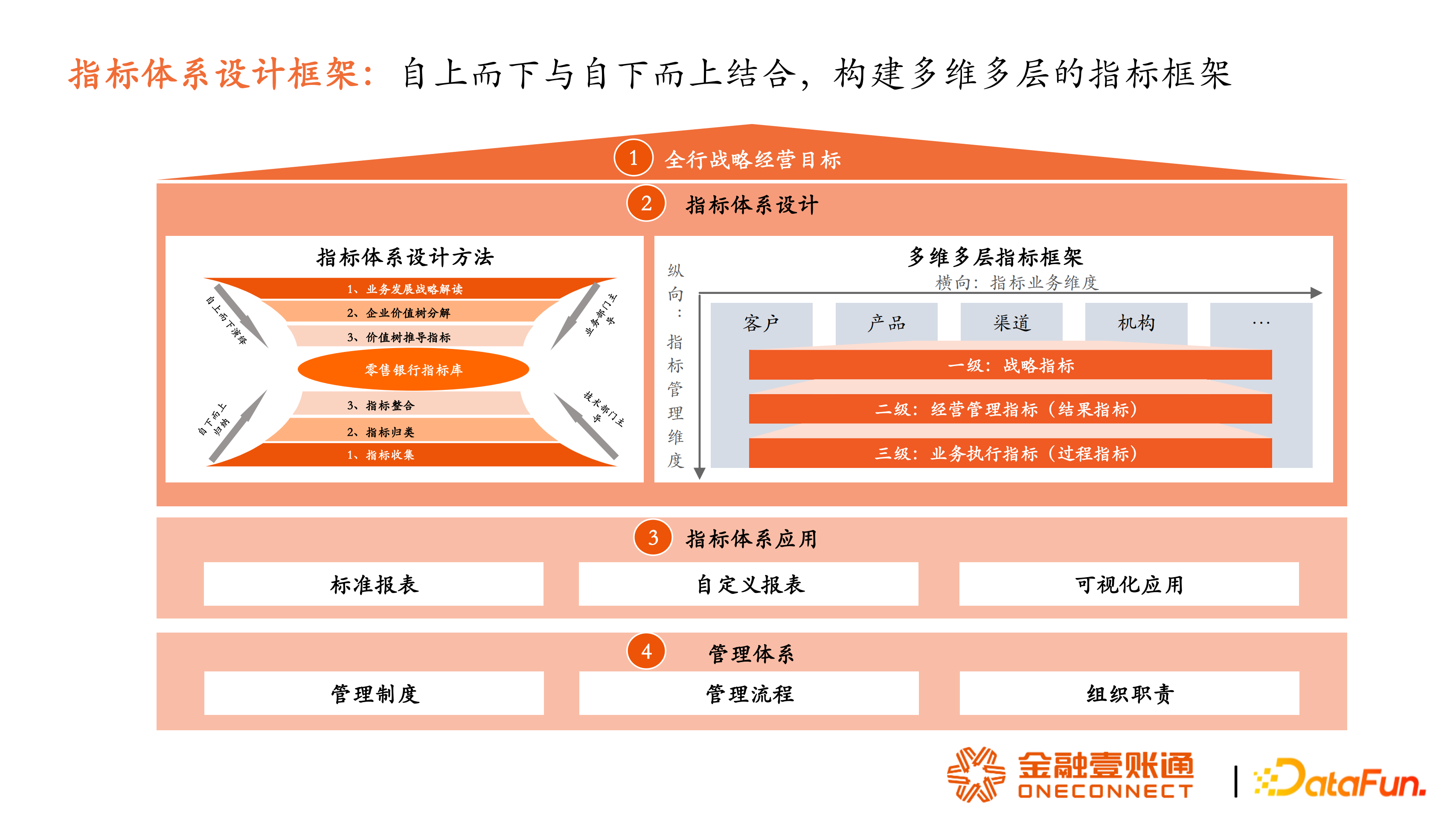

02 如何建立指标体系?

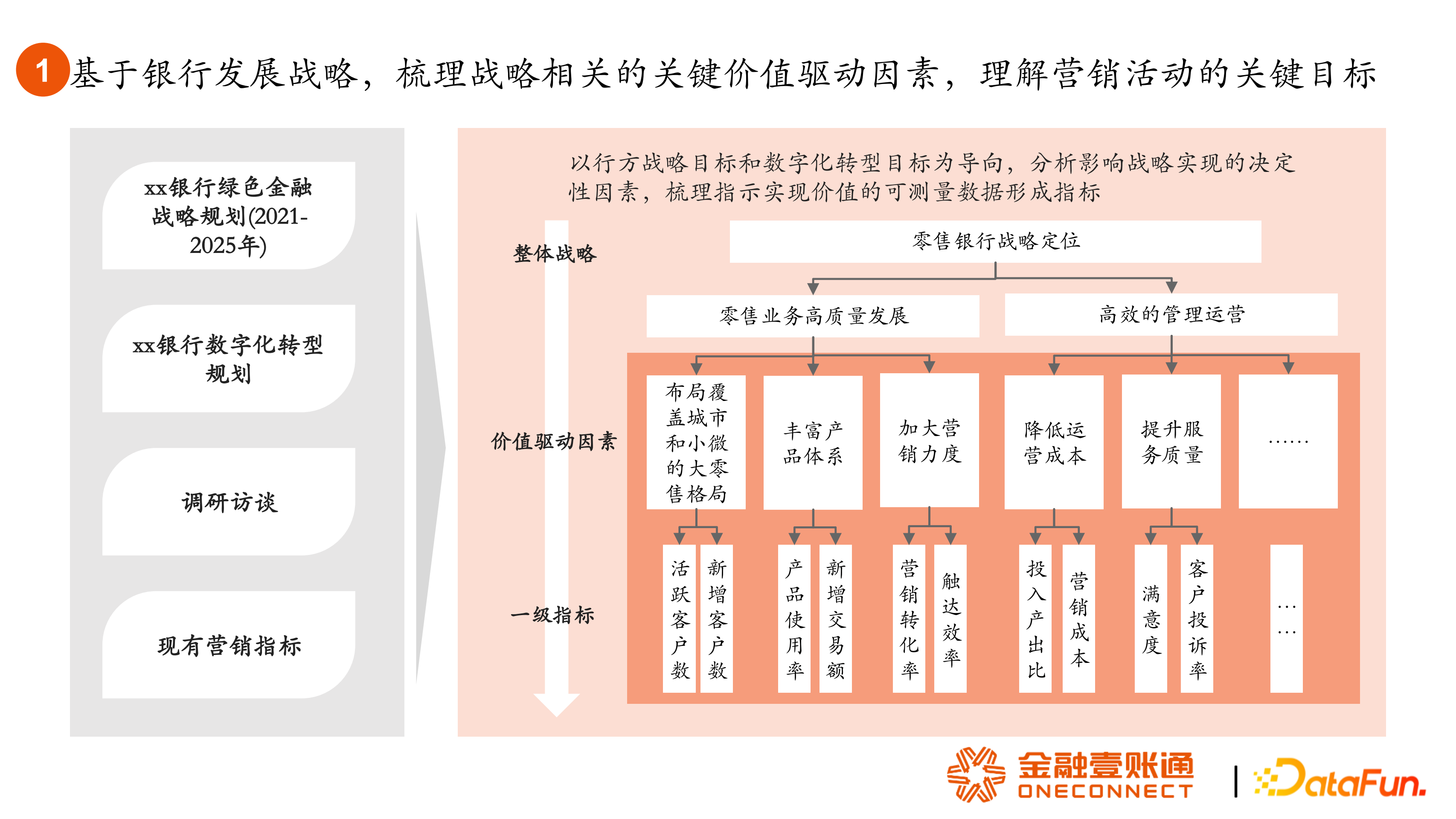

指标体系的建设需要自上而下与自下而上相结合,建立指标体系要基于银行整体发展战略为基础进行拆解。

比如零售今年提出了要发展高效的运营,如何理解具体包括哪些要素,如何布局等都可以成为指标梳理的逻辑,并通过价值驱动因素梳理成为一级指标。这是自上而下,随后会构建一个多维多层的框架以及对应的应用和管理体系。

除了自上而下将业务发展战略价值分解形成指标外,同时也要自下而上进行梳理。因为自上而下的指标虽然符合企业战略,但并不一定能够被一线业务人员所理解,一线业务人员更加关注的是一些日常方便使用和理解的,关忽自身 KPI 的指标,所以需要收集业务人员实际使用的指标进行归类整合,形成一个自下而上的指标体系,并与自上而下梳理的指标相结合,最后形成一个完整的指标体系。

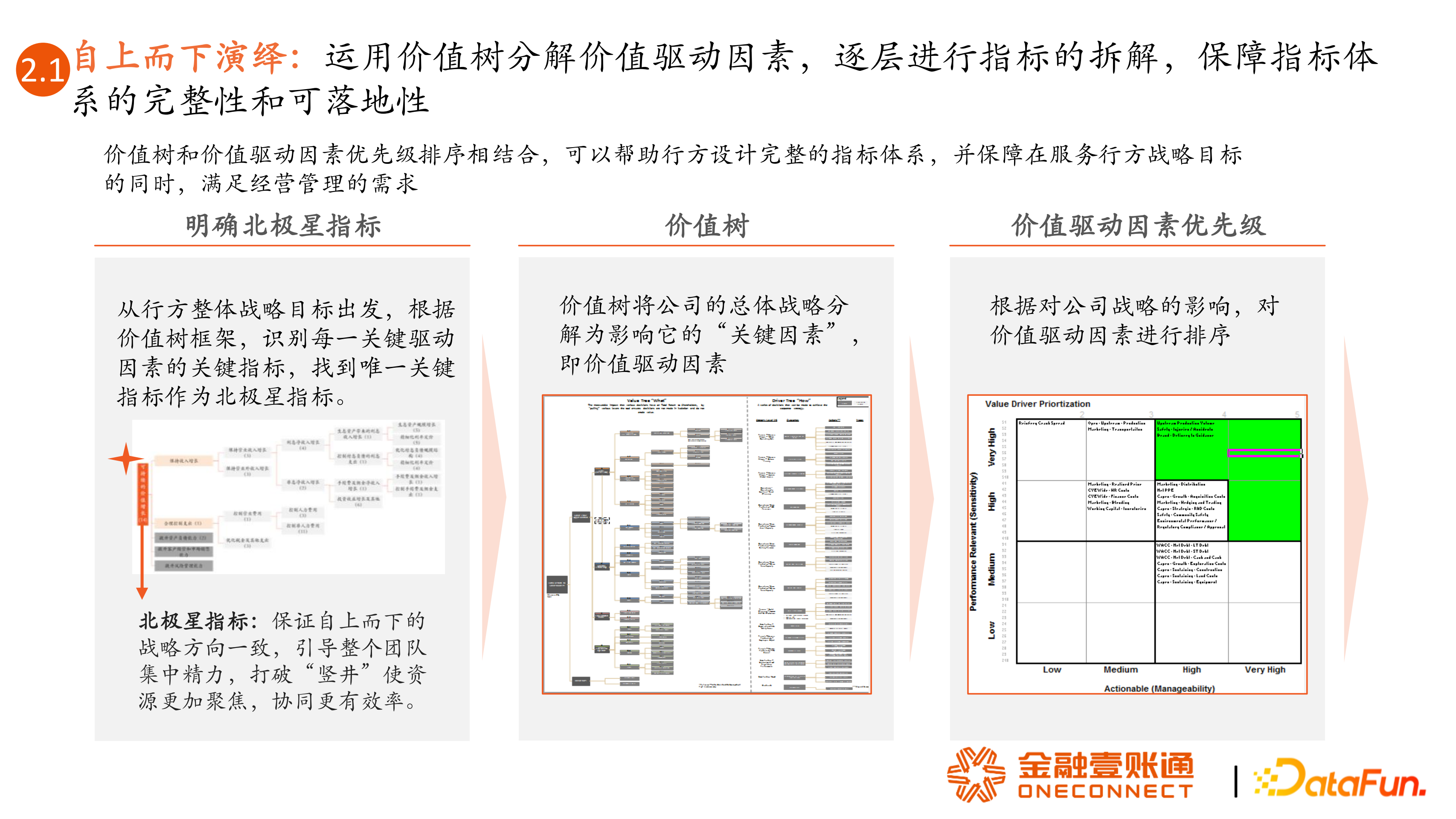

指标自上而下演绎过程为:首先制定北极星指标,北极星指标不会太多。可能是三到五个核心的战略目标和价值,根据我们的业务类型场景拆解成许多的关键因素,根据不同的关键因素和优先级去实现。

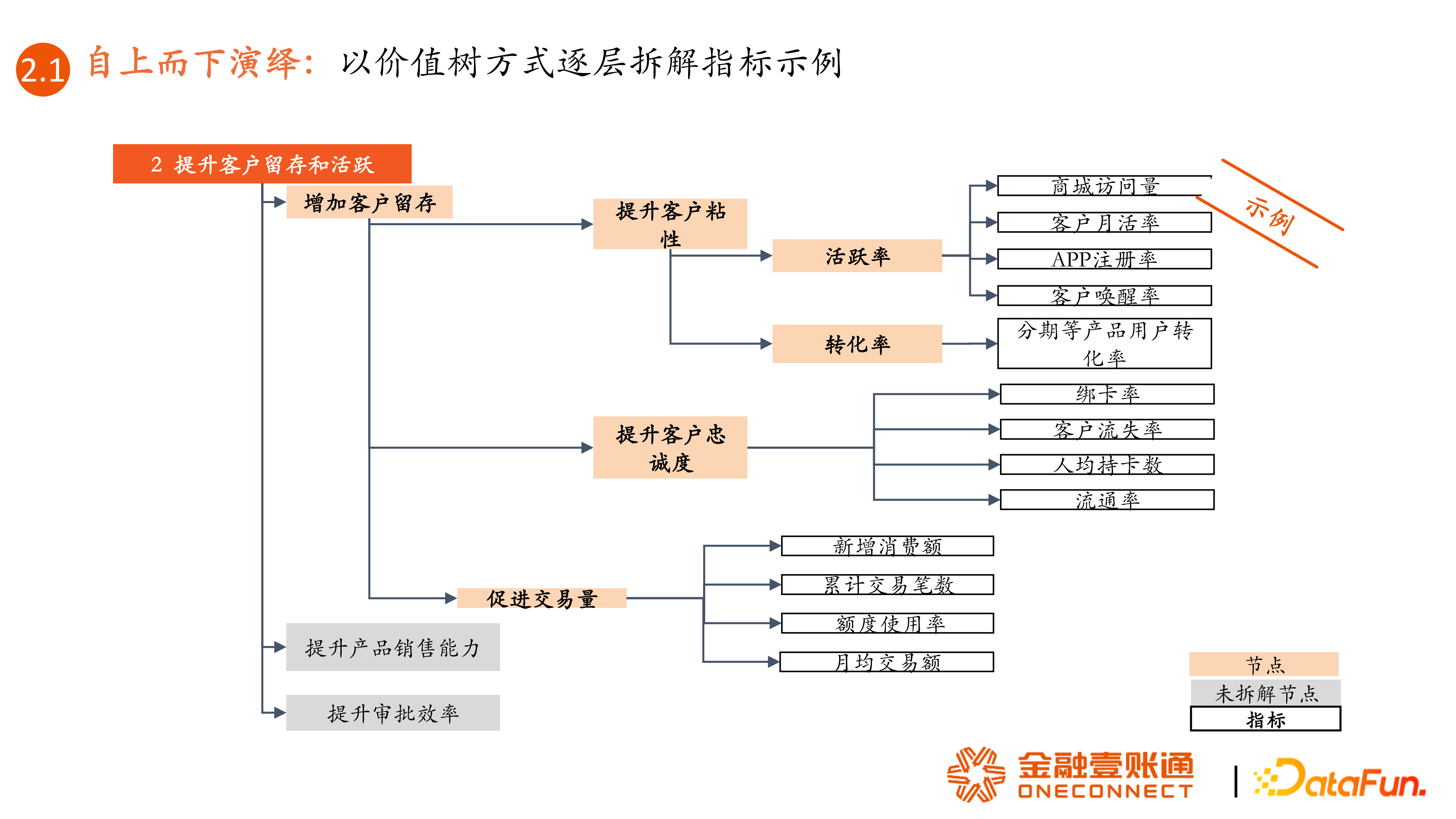

比如提升客户的留存活跃的宏观指标,可以拆解为提升留存、提升产品销售能力和提升审批效率等等。提升客户留存,又可以分为增加客户粘性和忠诚度,或是促进交易量,一步一步细分就可以得到一些具体的经营指标。这样的好处是底层的指标一定能够支撑大的目标。

梳理过程中首先要去做业务访谈从而将指标归类。按照组织架构可以按部门划分,分类不能一概而论,因为不同银行中小微的业务有可能在小微部,有可能在个人部,也有可能在零售部等。

数据梳理的过程要做到不重不漏,首先是要互斥的,其次要覆盖全部业务范围。每一个场景根据不同的业务类型需要重新拆分形成不同的流程,不同的流程中也要将其拆分成不同的环节,从而得到业务的完整的全景链路,确保数据指标都能够赋予在业务链路环节中,若发现数据指标并不能被归纳则说明业务环节梳理有缺失。

按体系化去梳理的好处是可以进行数据补充,可以看到每个环节有多少、哪个环节数据较少、是否需要补充、是否可以合并等。

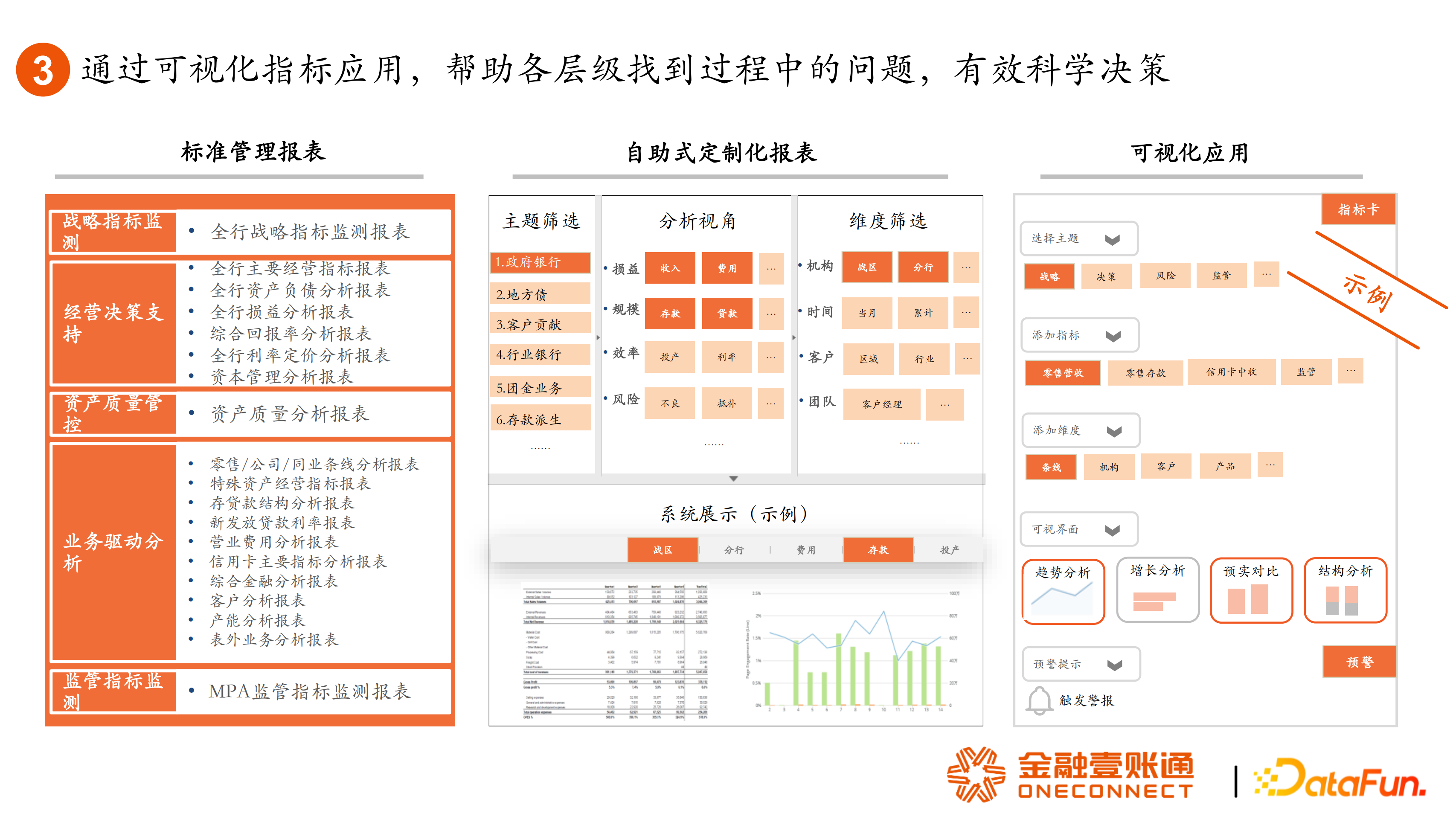

指标的定义也是需要标准和规范的,与底层的数据规范、数据标准是一致的。需要有业务属性、技术属性和管理属性。业务属性能够定位指标的唯一识别编号,指标的名称、指标的含义以及业务口径等等。技术属性需明确指标在系统中的字段名称、数值类型以及指标的统计口径等等。管理属性最重要的是指标的分类及其属主部门,也就是哪个部门需要对指标负责,当指标出现波动和出入时可以进行核验。数据可视化包括标准化的管理报表,以及自助式的数据看板,通过拖拉拽形成动态的数据报表。

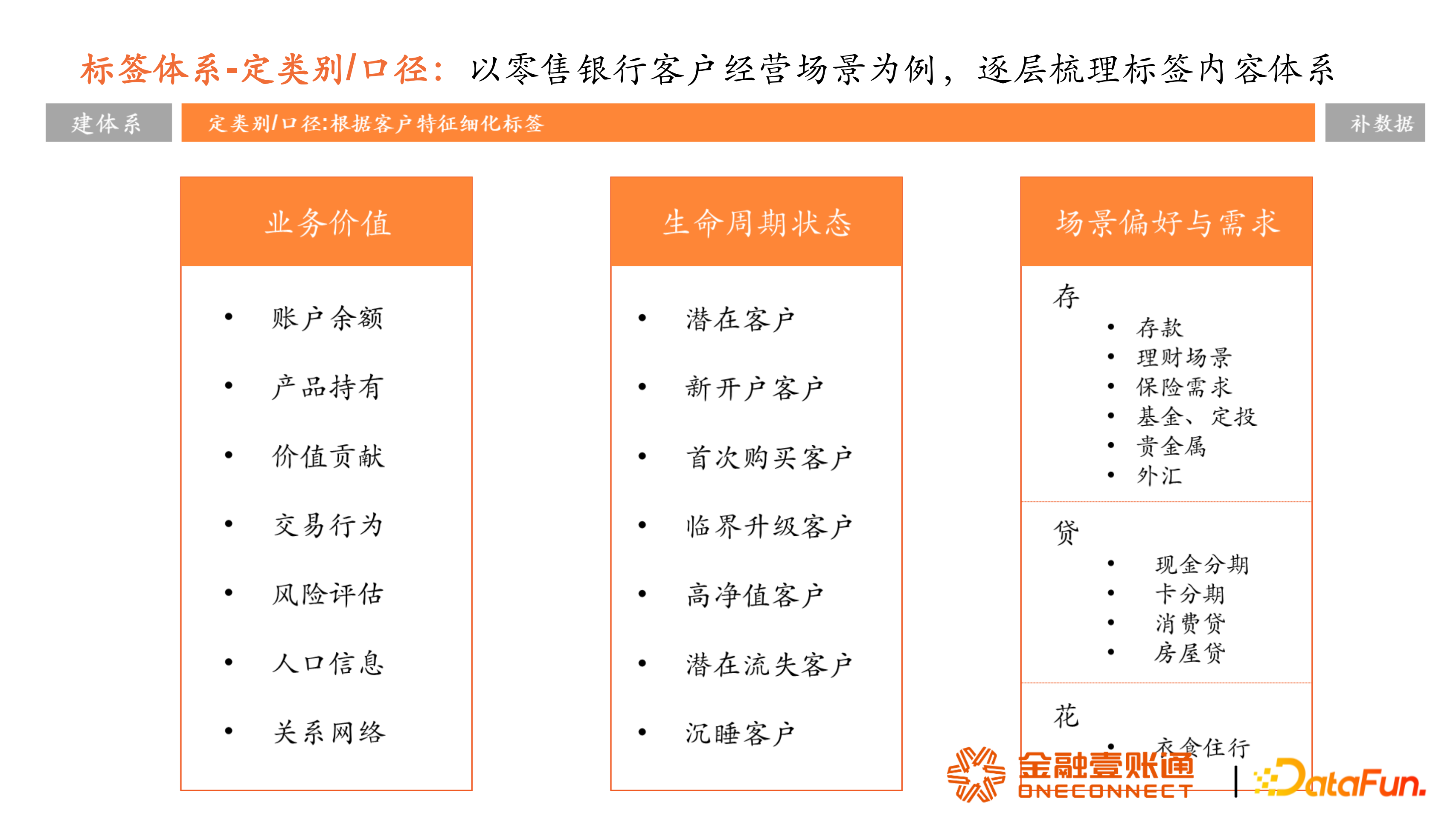

03 如何建立标签体系?

标签体系的核心是以整个业务经营为目标,因为标签需要在实际一线营销中应用,所以最好从业务的实际目标出发去梳理标签的需求。同指标体系相同,有固定的形式和属性,并且需要定义完整的标签管理机制。同指标类似,例如名称、含义和口径等等都需要标准化的定义。

和指标的梳理过程一样,需要清晰的知道标签属于业务价值体系中的哪一类,在此基础上才能够知道标签是在哪个环节缺失并完成针对性的补充。

04 如何用好标签与指标?

如何用好标签

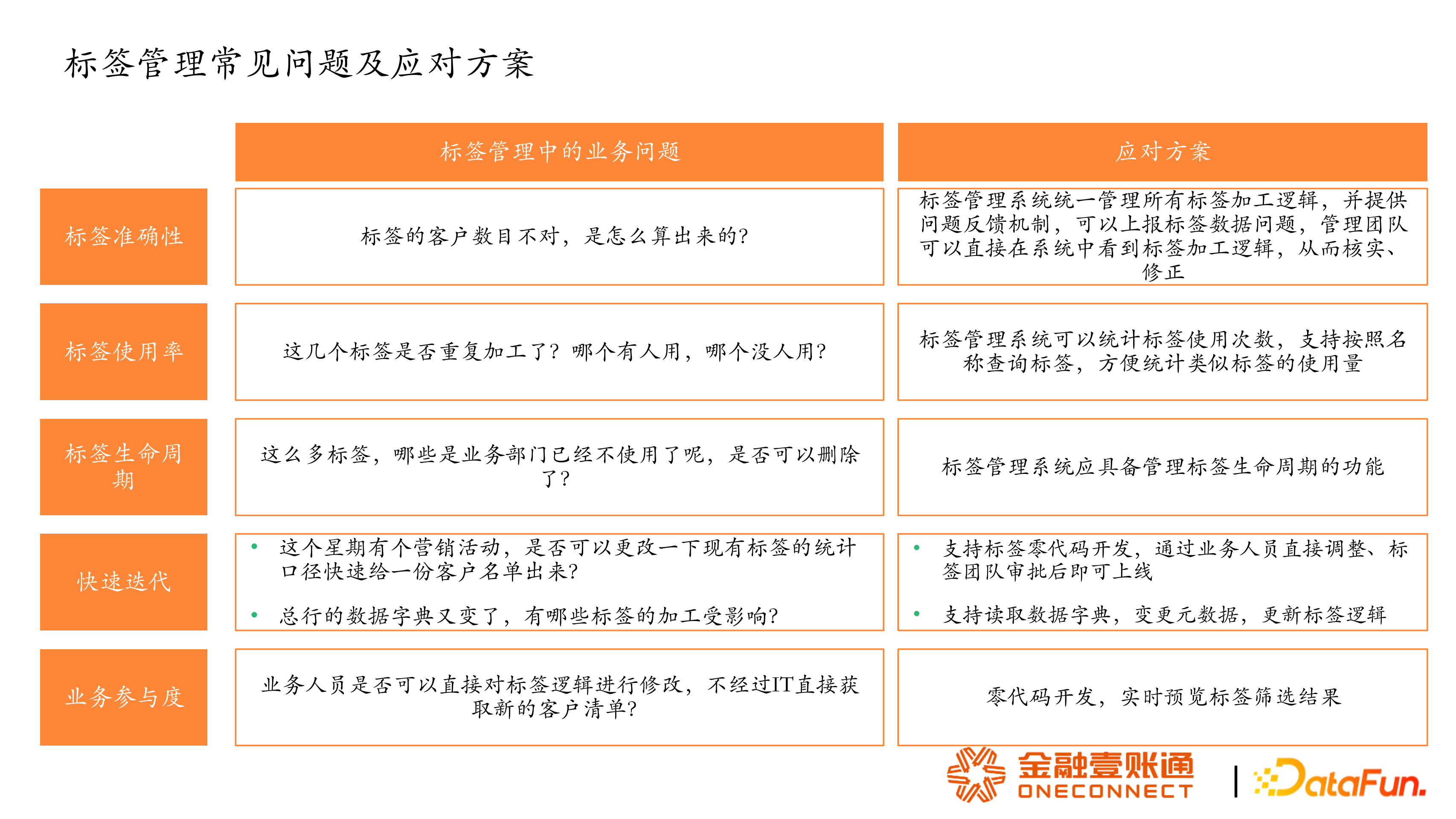

在使用标签的过程中会遇到一些常见的问题。比如标签实际匹配出的客户数目与预期不同,在业务理解下的标签圈定的实体数量是可估量的,若实际数据与估计值相差过多时,需要核实标签的计算口径。比如标签是否重复加工,需要统计标签的使用量,便于业务收集哪些标签是热门,哪些标签是好用的,哪些标签是可以被废弃的。

如何用好指标

指标通常是拆解使用的,核心点在于如何将大的指标拆解为子指标,比如消费放款增速这个指标发生异动,可以将其分解成为外部因素和内部因素,并继续拆分,拆分到原子指标就可以大概得知是放款审核的原因还是外部的一些经济政策原因等等。

总结:

本文首先区分了标签和指标两个概念的一些异同;第二部分介绍了如何建立指标和标签体系,指标体系的梳理需要自上而下结合自下而上两种方式,标签要根据实际的应用场景出发,建立体系化的标签;最后介绍了如何用好标签和指标,需要在标签、指标系统得出用户的使用次数以及建立贯穿整个生命周期的运营管理体系。