一月一盘点:5月,那些您不知道的服务器领域新鲜事儿

数字化转型趋势下,各行业领域的信息数据呈爆发式增长。随着人工智能、云计算、物联网、大数据等前端科技的不断发展和延伸,各科技产业呈现良好发展态势。无论是企业还是个人,在新时代的环境下,都应紧跟数字化转型的脚本,在未来的变局中赢得先机。

基于此,IT168企业计算领域为大家奉上每月精选服务器、存储、数据中心等热点事件。接下来让我们看看5月企业计算领域都发生了哪些新鲜事儿。

市场趋势

Gartner:2022年全球半导体收入预计将增长13.6%

根据Gartner的预测,2022年全球半导体收入预计将达到6760亿美元,相比2021年增长13.6%。

Gartner研究副总裁Alan Priestley表示:“由于芯片短缺而引发的半导体平均销售价格(ASP)上涨仍将成为推动2022年全球半导体市场增长的主要动力,不过整个半导体元件供应链所受到的限制预计将在2022年逐步缓解,价格也将随着库存量的增加而趋于稳定。”

芯片短缺将继续困扰2022年电子设备供应链,并对主要电子设备市场中的不同半导体器件类型产生不同的影响。随着生产进入淡季再加上市场半导体供应量增加,个人电脑和智能手机领域的大多数半导体短缺问题将得到缓解。但汽车供应链中的一些半导体器件类型仍将短缺,并且这一问题将持续到接近2022年末。

存储器市场仍将是预测期内最大的半导体器件市场。2022年该市场在整个半导体市场的份额预计将达到31.4%。预计2022年第二季度DRAM和NAND将供不应求,但NAND市场将从2022年第四季度开始供应过剩,而DRAM将从2023年下半年开始供应过剩。鉴于存储器的出货量和较高的年平均销售价格,2022年这两个市场的收入将保持增长,预计DRAM将增长22.8%,NAND将增长38.1%。

Gartner:2022年全球IT支出预计将达到4.4万亿美元

根据Gartner的最新预测,2022年全球IT支出预计将达到4.4万亿美元,相比2021年增长4%;2022年中国IT支出预计将突破5.5亿美元,相比2021年增长7.76%。

通货膨胀在过去两年对IT硬件的影响终于消散并开始蔓延到软件和服务。由于目前IT人才匮乏,技术服务提供商不得不提供更具竞争力的薪资并因此而提高价格,此举将推动2022年和2023年这些领域支出的增长。2022年软件支出预计将增长9.8%,达到6749亿美元;IT服务预计将增长6.8%,达到1.3万亿美元。

企业应用软件、基础设施软件和管理服务的近期和长期增长表明,数字化转型不会是一项只持续一年或两年的趋势,而会成为一项长期、系统性的趋势。例如基础设施即服务(IaaS)支撑着所有以消费者为中心的主要在线产品和移动应用,因此2022年软件支出领域近10%的增长几乎全部来自于基础设施即服务。

Gartner预测体验式终端消费模式和供应链优化等数字业务举措,将推动2023年企业应用和基础设施软件领域的支出实现两位数增长。

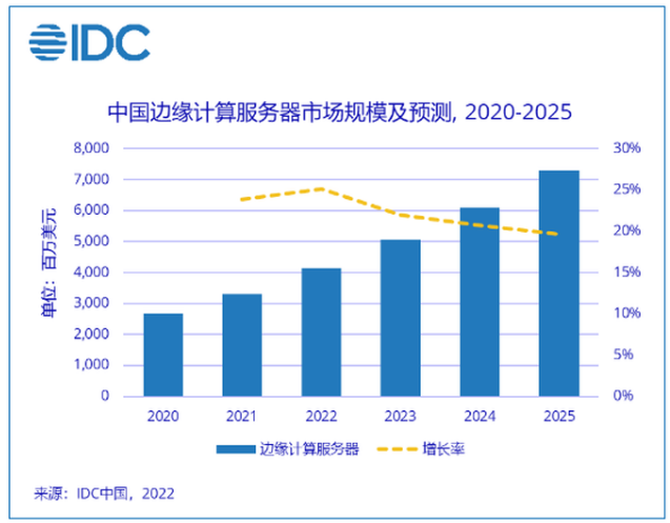

预计2020-2025年中国边缘计算服务器年复合增长率将达22.2%

IDC发布了《中国半年度边缘计算服务器市场(2021年下半年)跟踪报告》显示,2021年,中国边缘计算服务器整体市场规模达到33.1亿美元,较2020年增长23.9%。IDC预计,2020-2025年中国边缘计算服务器整体市场规模年复合增长率将达到22.2%,高于全球的20.2%。

边缘计算是为5G、物联网、人工智能等新兴技术提供重要承载能力的平台型技术,其价值在于从物理空间上将计算资源移动到数据创建的位置,从而大幅提升实现数据洞察价值的效率,并在核心IT环境之外实现业务流程和决策智能的即时启用。

尽管边缘计算的价值已经获得市场认可,但目前行业内尚未形成统一的边缘计算参考架构,不同的行业主体基于自身的利益和行业话语权,从多种视角对边缘计算进行了不同的阐述。

根据部署位置,IDC将边缘计算归类到边缘托管数据中心、边缘云数据中心、电信网络、垂直行业和远程办公室/分支机构等几大类,分布式部署的本征属性一定程度上决定了边缘计算市场参与主体的多元化特点,包括运营商、互联网和ICT等企业都在围绕各自的商业路径开展边缘计算布局,共同推动边缘计算解决方案和商业模式走向成熟。

企业动态

博通610亿美元收购VMware

5月26日,博通表示,它将通过一笔涉资高达610亿美元的现金和股票交易,收购VMware Inc,此举进一步使这家芯片制造商的业务呈多元化,扩大到企业软件领域。

这宗收购是今年迄今为止在全球范围内宣布的第二大收购案,仅次于微软公司1月份以 687亿美元的价格收购视频游戏开发商动视暴雪公司。

每位VMware股东将每股获得142.50美元,自5月22日外媒首次报道双方洽谈收购交易以来,比该股票22日当天的收盘价溢价超过48%。博通声称,该公司将接手80亿美元的VMware净债务。

VMware股东们所持的每一股VMware股票将获得142.50美元的现金,或者换取0.2520股的博通普通股。

博通首席执行官陈福阳之前表示,该公司看到企业支出“一派红火”。收购VMware将使博通能够获得这家软件公司的云客户及其数据中心,并将帮助自己进一步牢牢抓住这股潮流。

在2018年斥资189亿美元收购冠群科技和2019年斥资107亿美元收购赛门铁克的安全部门后,软件已成为了博通业务的重要组成部分。

收购VMware是博通有史以来的第二大收购举措,之前它在2018年试图以超过1000亿美元的价格收购高通,但最终以失败告终。

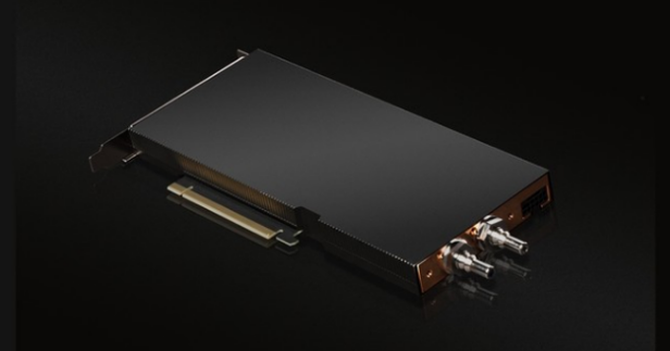

英特尔公布代号Arctic Sound-M数据中心GPU的更多细节

英特尔至强可扩展处理器是面向云游戏、多媒体处理与传输、虚拟桌面基础架构和推理运算的处理器标杆,致力于为当今的媒介消费提供鼎力支持。随着当前工作负载密度和复杂程度的快速增长,以上每个细分领域都将提出不同的工作负载需求,包括从处理像素、推理和分析、到渲染新的画面内容,再到将这些像素输出至客户端设备进行查看或进一步分析。然而,目前这些工作都是通过在云端的各个独立产品来完成的。

在本届英特尔On产业创新峰会(Intel Vision)上,英特尔分享了其代号为Arctic Sound-M(ATS-M)的数据中心GPU的更多细节。ATS-M是一颗支持高质量转码和高性能的强大GPU,能够提供每秒150万亿次运算(150 TOPS),共拥有两种配置。ATS-M能够通过单一解决方案灵活地处理广泛的工作负载,并在不牺牲性能或者质量的同时,优化总体拥有成本(TCO)。

该英特尔数据中心GPU将包含两种不同的配置。150W功率版本在一个3/4长、全高尺寸的PCIe 4.0加速卡中封装了32个Xe内核。75W功率版本则在半高尺寸的PCIe 4.0加速卡中封装了两颗具有8个Xe内核的GPU,共16个Xe内核。这两种配置均配备了4个Xe媒体引擎、英特尔首款面向数据中心的AV1硬件编码器和加速器、GDDR6内存、光线追踪单元和内置XMX AI加速。

该英特尔数据中心GPU由完整的解决方案堆栈支持,为开发者提供了面向流媒体、云游戏和云端推理的开源软件堆栈,并广泛支持AVC、HEVC、VP9,以及更多API、框架和最新的编解码器。

oneAPI为加速计算提供了高效、智能的路径,让开发者免受专有编程模型所带来的经济和技术负担。它为专用硬件的封闭编程语言供了开放的选择,即通过一套完整、可靠的工具包来完善现有编程语言和并行计算模型,从而释放硬件的全部性能,并且能够让开发者设计出开放、可移植的代码,更大限度地利用多种CPU和GPU的组合。

代号为Arctic Sound-M的英特尔数据中心GPU已经获得超过15款来自业界领先合作伙伴的设计,并将于2022年第三季度发布。

HPE计划建设第四家全球“超级计算机工厂”

HPE本周决定继续扩大在欧洲的业务布局,宣布将在捷克共和国建设新的制造工厂,专门负责开发高性能计算(HPC)系统。

这处新工厂位于库特纳霍拉,毗邻HPE另一处距布拉格约90公里的现有服务器和存储制造厂。新厂建设工作将由HPE与富士康共同完成。

HPE认为这项投资将有助于解决捷克及周边地区的供应链短缺难题。HPE执行副总裁兼HPC与AI业务总经理Justin Hotard在声明中表示,“我们现在能够制造业界领先的超级计算、HPC和AI系统,同时增强了供应链的可靠性和弹性。”

新厂计划于今年晚些时候破土动工,这也将成为HPE第四家致力于HPC制造的全球工厂。HPE公司表示,新厂将负责生产面向HPC和AI应用场景的HPE Apollo系统,外加大型Cray Ex超级计算机。超算老牌厂商Cray此前曾经历数年业绩低迷期,最终被HPE于2019年初以13亿美元价格整体收购。

Arm联手微软,欲将其CPU架构推向服务器市场

Arm本周传来捷报,宣布已经通过此前设定的数个发展里程碑,有望立足服务器CPU领域与代表x86中坚力量的英特尔和AMD展开竞争。

首个重要里程碑就是基于微软Ampere Altra的Azure服务器现已通过Arm SystemReady SR认证,根据Arm首席系统架构师Andy Rose的介绍,成为“第一款采用Arm架构的云解决方案供应商(CSP)服务器。”

另一个里程碑,则是同样由Altra处理器支持的Azure VM成为首个被认证为符合SystemReady虚拟环境标准的同类产品。Rose还自豪地宣布,自从这一服务器市场扩展计划启动以来,他们已发出50多项SystemReady产品认证。

作为Arm Cassini项目的一部分,SystemReady于2020年底正式亮相,负责为服务器、工作站、嵌入式电子设备和smartNIC等设备定义一整套固件与硬件标准,确保软件能够在合规系统上顺畅运行。只要您的应用程序堆栈专门针对SystemReady SR的规则集设计而成,即可保证成果能够在认证符合SystemReady SR的产品上运行。

Futurum公司首席分析师兼创始人Daniel Newman在采访中表示,这项验证标准非常重要,因为Arm阵营显然缺乏x86竞争对手那数十年间积累下的服务器与工作站软件体系。“也正因为如此,很多组织压根不敢设想转换CPU架构。”

NVIDIA推出液冷GPU 助力实现可持续高效计算

如果将全球所有运行AI和HPC的CPU服务器切换为GPU加速系统,每年可节省高达11万亿瓦时的能源。节约的能源量可供150多万套房屋使用一年。

NVIDIA发布了率先采用直接芯片(Direct-to-Chip)冷却技术的数据中心PCIe GPU,为可持续发展贡献了自己的力量。

Equinix正在验证A100 80GB PCIe液冷GPU在其数据中心的应用,这也是该公司为实现可持续性冷却和热量捕获的综合性方案中的一部分。GPU现已进入试用阶段,预计将于今年夏季正式发布。

“我们即将开启新的旅程。”Smith谈及这一采用液冷技术的主流加速器首次亮相时如是说。

事实上,NVIDIA计划于明年推出的一版A100 PCIe卡中搭载基于NVIDIA Hopper架构的H100 Tensor Core GPU。近期内,NVIDIA计划将液冷技术应用于自有高性能数据中心GPU和NVIDIA HGX平台。

为推动快速采用,该液冷GPU可在减少能耗的同时维持性能不变。未来,我们期望这些卡在使用同等能源的条件下,展现更出色的性能,满足用户所需。

“仅仅测量功率没有意义,降低碳排放的同时提升性能才是我们努力的方向,” Smith说道。

华为发布下一代数据中心

本月,以“智简DC,绿建未来”为主题,华为下一代数据中心发布会在东莞松山湖成功举办。在这场思想与技术盛宴中,华为数据中心能源军团凝聚行业专家智慧结晶,面向全球发布下一代数据中心理念及全新供电解决方案电力模块3.0。

华为技术有限公司高级副总裁、华为数据中心能源军团CEO杨友桂正式推出下一代数据中心的开创性理念。他表示,自今年华为松湖论道研讨会以来,华为多次与全球行业领袖、技术专家就未来数据中心的演进路径进行了深入讨论和交流,达成重要共识,总结提炼出下一代数据中心的四大特征:低碳共生、融合极简、自动驾驶、安全可靠。

会上,华为数据中心能源军团CTO费珍福发布了全新一代电力模块3.0解决方案,通过核心技术创新和部件融合,优化布局,打造更为省地、省电、省时、省心的数据中心供电系统。

智能、可持续发展的下一代数据中心时代正在到来。技术创新将是引领数据中心发展和变革的关键力量,面向未来,华为将通过持续的创新投入,不断实现突破,并将与行业客户、生态伙伴、产业组织、标准组织开展全方位合作,共同迈向数据中心发展新时代。

戴尔科技集团公布创纪录的2023财年第一财季财报

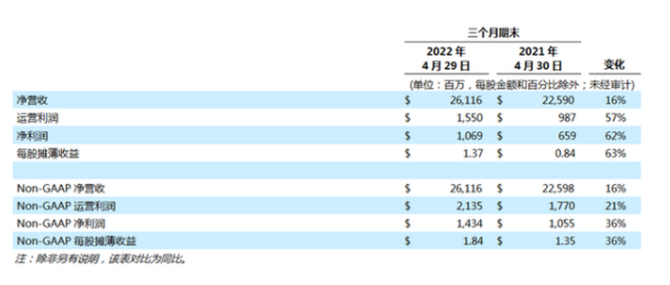

戴尔科技集团公布了2023财年第一财季业绩报告。得益于基础设施解决方案集团和客户端解决方案集团业务的增长,第一财季营收创历史新高,达261亿美元,同比增长16%。本季度的运营利润也创下历史新高,达16亿美元,同比增长57%。

non-GAAP运营利润也创下第一财季历史记录,达21亿美元,同比增长21%。由于运营利润的增长,以及因债务额减少带来的利息支出的降低,本财季的净利润达11亿美元,同比增长62%,non-GAAP净利润达14亿美元,同比增长36%。每股摊薄收益为1.37美元,同比增长63%,non-GAAP每股摊薄收益为1.84美元,同比增长36%。

戴尔科技集团本财季末剩余履约价值为420亿美元,同比增长14%,递延营收总额为274亿美元,现金和投资余额为85亿美元。本财季经常性收入约为53亿美元,同比增长15%。

基础设施解决方案集团(ISG)第一财季营收为93亿美元,同比增长16%,创历史新高。其中,存储业务营收为42亿美元,同比增长9%,这主要得益于市场对我们广泛的存储产品组合的需求。服务器和网络业务营收为50亿美元,同比增长22%。本财季的运营利润为11亿美元,约占该部门总营收的11.7%。